2017年09月30日

AI(人工知能)を利用した資産運用

近年ラップ口座の需要が伸びており、日本投資顧問業協会によると2017年3月時点の資産残高は6 兆 5702 億円(前年対比+13.7%)となっています。

ラップ口座とは、金融機関が顧客投資家にあった投資戦略・ポートフォリオを提案、そしてその運用を金融機関に包括的に任せる仕組みの事を云います。

しかしラップ口座の難点は、その「コスト」に有ると思います。

ラップ口座で運用する場合、投資顧問料や運用管理手数料などの手数料が必要となります。手数料の金額は証券会社によって異なりますが、預けている総資産に対して1%弱~2%程度掛かります。これとは別に投資信託の運用にかかる信託報酬などが掛かります。更にその信託報酬もアクティブ運用で比較的割高な金融商品が対象となるケースが多いのが実情です。

これに対して、ロボット・アドバイザーは、AI(人工知能)を使ったコンピュータープログラムを駆使した技術で、自分に最適な金融商品を診断し、資産運用のアドバイスや助言を受けることができるシステムです。2016年頃から手数料などの費用を削減したことにより徐々に普及し始めました。

またファンドラップですと多くの場合、NISA口座が利用できませんが、ロボット・アドバイザー運用の松井証券「投信工房」のようにNISA口座が利用可能なものもあります。

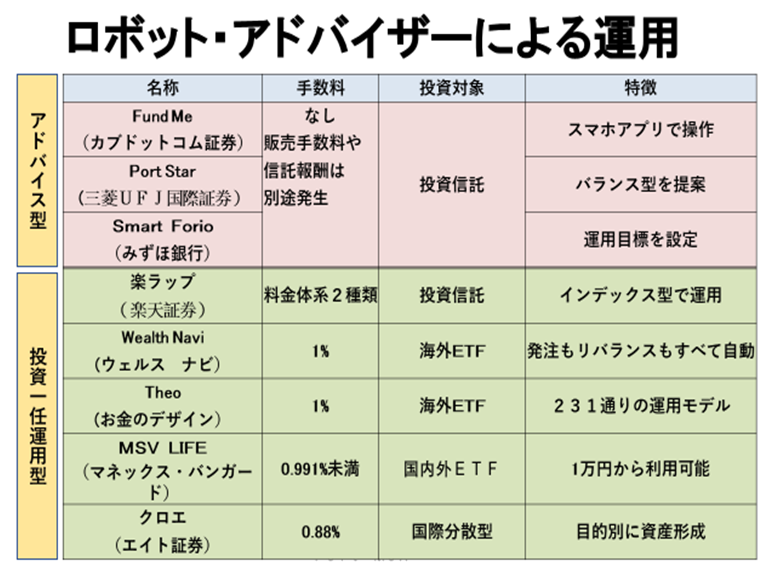

下表「ロボット・アドバイザーによる運用」参照 図をクリックすると拡大します。

ロボット・アドバイザーでの運用は、2種類に分類されます。

① アドバイス型は「運用助言タイプ」で、ラップ口座のような投資顧問料や運用管理手数料などの手数料は一切掛かりません。また運用対象となる金融商品は、“ETF”という極めて信託報酬の低いもので運用出来るのが特徴です。

② 投資一任運用型は「お任せタイプ」で、1%前後の手数料が発生します。

また、資産運用に自信の無い方にとって一番の悩みの種であるポートフォリオのリバランスも自動的に行ってくれます。

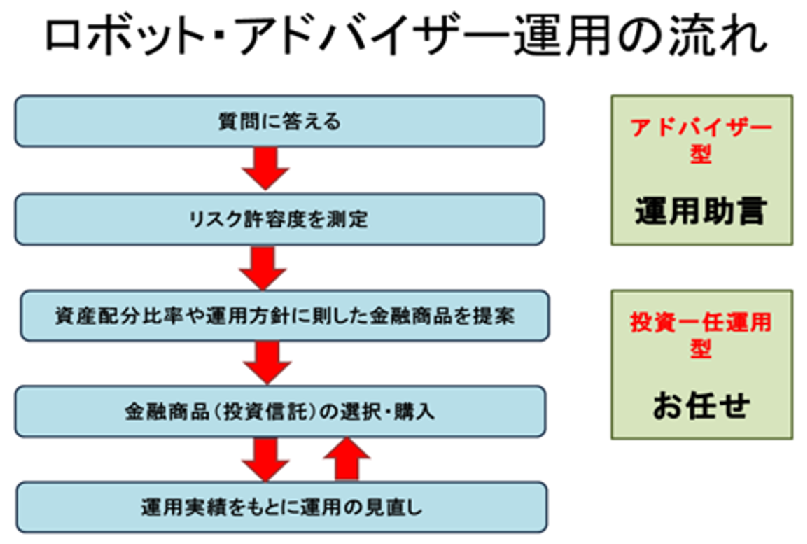

下図「ロボット・アドバイザー運用の流れ」にあるように数問の質問に答えるだけで、その人に合った金融商品を提案してくれます。ただ、AIがアドバイスしているからと言って、運用実績で損失が生じない訳ではありませんので、運用額にはくれぐれもご注意ください。

(図にカーソルを当ててクリックすると拡大します)

滝田 知一 2017年09月30日