2018年04月20日

相続登記の登録免許税の免税措置について

今年1月に、この耳より情報で『所有者不明の土地問題について』の記事が掲載されました。

そのなかで、「法務省は来年度の税制改正に向けて相続登記の際に必要となる登録免許税の減免措置を要望しています。」との記述がありましたが、この減免措置が4月1日より開始されました。

従来から相続登記が放置される最大の理由は、登記に費用と手間がかかるためといわれてます。相続登記の主な費用は、登録免許税です。

通常、登記する土地の固定資産税評価額×0.4%を登録免許税として、相続登記の際に納付します。例えば固定資産税1,000万円だとすると4万円が登録免許税となります。

そのほかにも、登記を司法書士に頼むとその費用もかかります。

【相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置】

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から平成33年(2021年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされました。

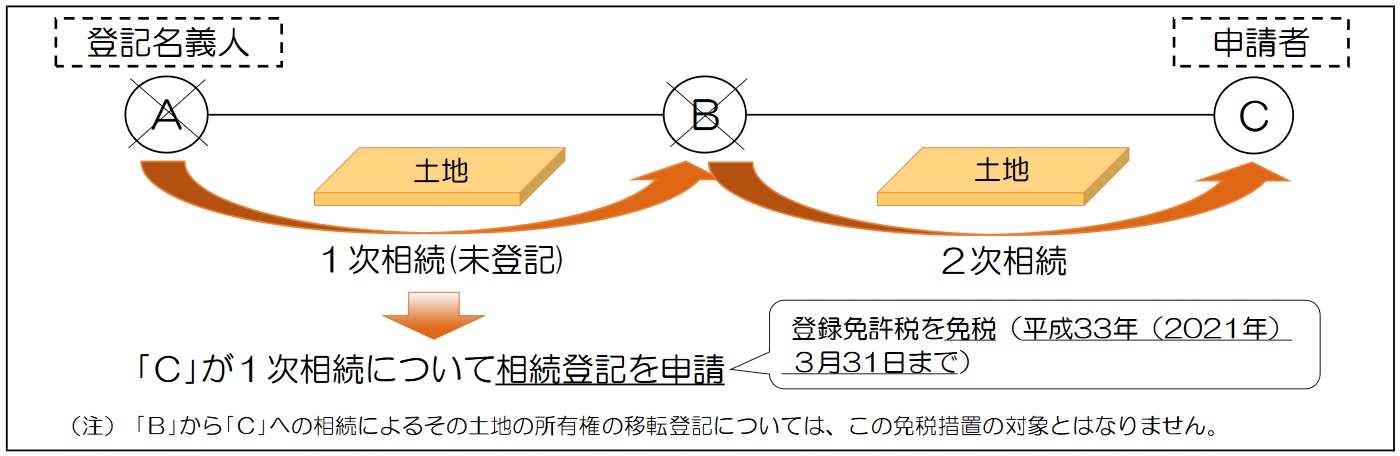

たとえば、右上図(図をクリックすると拡大されます)のように登記名義人となっているAから、相続人Bが相続により土地の所有権を取得した場合(1次相続)に、その相続登記をしないまま相続人Bが亡くなったとき(2次相続)は、相続人Bをその土地の登記名義人とするための相続登記(A→Bへの登記)について登録免許税が免税となります。AからBへが免税であり、BからCへの移転登記に関しては、免税とはなりません。

また、法務局の説明では、下記のような場合に必ずしもCがその土地を相続している必要はなく、例えばBが生前にその土地を第三者に売却していたとしても、1次相続についての相続登記の登録免許税は免税となるとのことです。

一般的には、相続登記をしないま売却するのは後々のトラブル防止のため仲介業者などが扱いませんが、法的に登記は任意行為なので売却そのものが出来ない訳ではありません。

しかし売買による所有権移転登記をしていない状態にしておくことは、後々売却する必要が出来た場合などの際に不都合が生じてくるので、きちんと登記しておくことが必要です。

詳細は、税務署発行の下記リーフレットや法務局配信の下記WEBサイトをご覧ください。

「相続による土地の所有権の移転登記に対する登録免許税の免税措置について」税務署

「相続登記の登録免許税の免税措置について」法務局

磯野 正美 2018年04月20日