2013年10月30日

教育資金ってどう準備したらいい? ~つくり方のコツはこれ!~

1,000万円とも2,000万円ともいわれる子どもの教育資金。こんな大きなお金をどう準備したらよいか悩んでしまう・・・という話はよく聞きますね。でも、この計算はとても簡単!その方法を伝授いたします。

積み立てながら取り崩していく

教育資金は大きなお金です、それにはコツコツ積み立てていく方法が考えられます。もちろん、積み立てるだけでなく、そのときに必要な教育費をその積立の中から支出していきます。つまり、積み立てながら取り崩していくわけですから、最後に積立額はゼロになります。

計算式はコレ!

まず、次のように積立に必要な金額を計算します。

「教育費の合計額」-「すでに準備している金額」=「必要積立額」

そして、次の計算式で毎月積み立てる金額の目安がわかります。

「必要積立額」÷積立期間(年)÷12ヵ月=「毎月積立額」

積立期間は、たとえば大学までいくとしたら、子どもが17歳になるまでの年数を目安とします。18歳で入学なのでその1年前までの期間とするわけです。

計算例で理解しましょう!

来年から小学校に入学する子ども(現在6歳)が1人いる例で説明しましょう。

進路は、小学校(公立)・中学校(公立)・高校(公立)・大学(私立文系)としました。

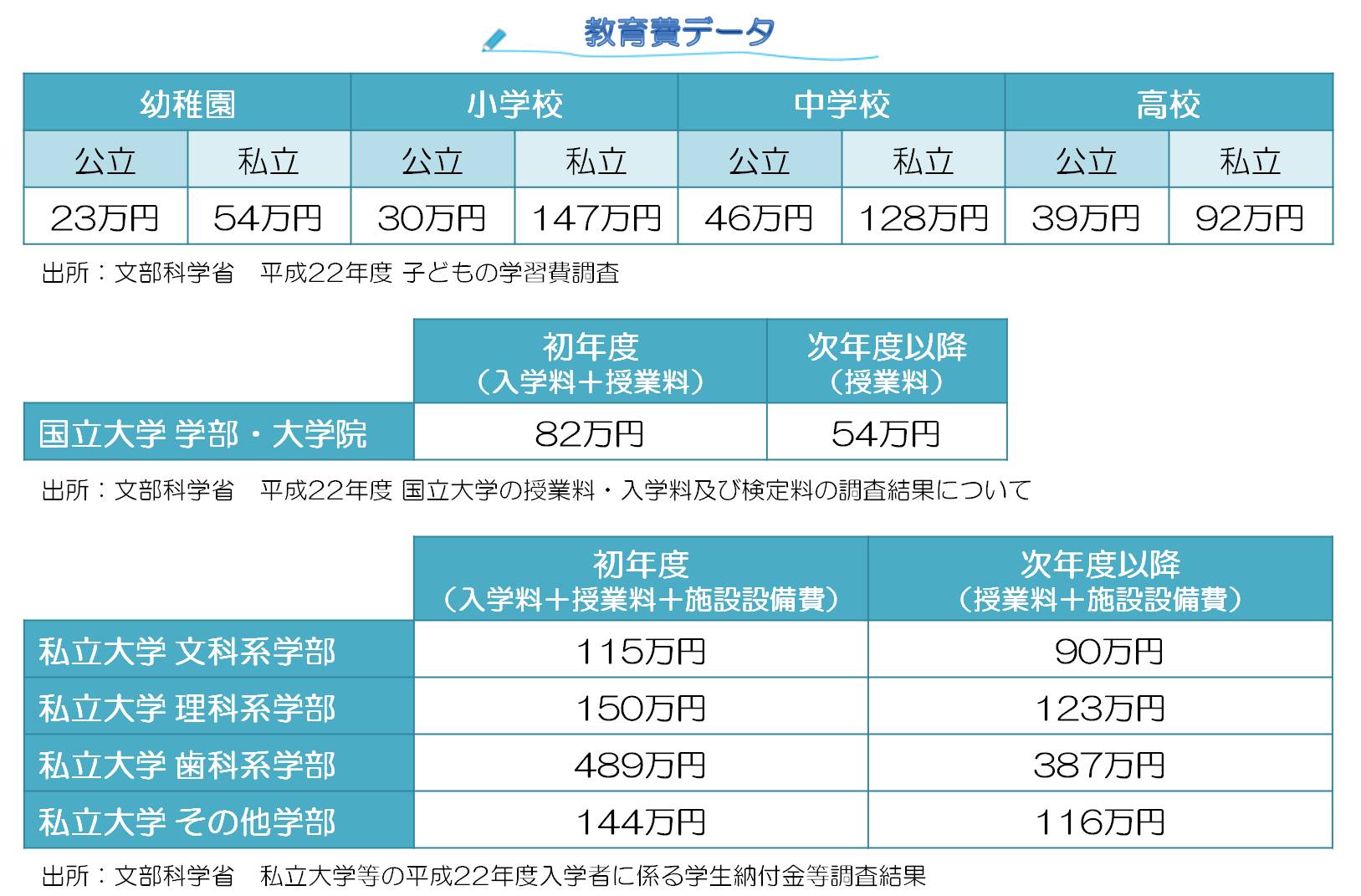

まず、右図の「教育費データ」を参照しながら、教育費の合計額を計算します。 <図をクリックすると拡大します>

小学校(公立)30万円×6年+中学校(公立)46万円×3年+高校(公立)39万円×3年+大学(私立文系)115万円×1年+90万円×3年=820万円

子どものために貯めていた貯蓄が100万円あるとします。必要積立額は820万円-100万円=720万円

そして、積立期間は子どもが17歳になるまでの11年間とすると・・・

720万円÷11年÷12ヵ月=5.45万円⇒約5万5千円

毎月積立額がキツイと思ったら

もし、計算した毎月積立額が、ちょっとキツイかなという場合、ボーナスが定期的に入る人でしたら、ボーナスでの上乗せ額を考えてみましょう。

たとえば、上記の例で、毎月積立額の限度が3万円だとします。

これを毎月11年間積み立てると、

3万円×12ヵ月×11年=396万円となります。

必要積立額が720万円ですから、

720万円-396万円=324万円をボーナスで準備します。

ボーナスが年2回とすると、

324万円÷11年÷2回=14.72万円⇒約14万7千円

この金額をボーナスから捻出するというわけです。

足りない場合の対処法は・・・

ボーナスが不定期だったり、ボーナス自体がない場合もありますね。また、計算したボーナスでの上乗せ金額が大きすぎて、とても捻出できないなどということも有り得ます。

そんな場合は、教育ローンや奨学金の利用を考えてみましょう。

教育ローンには、公的ローンである日本政策金融公庫の教育一般貸付(いわゆる「国の教育ローン」)があり、利用者が一定の収入以下の場合に低利で貸付を行っています。

※日本政策金融公庫HP→https://www.jfc.go.jp/n/finance/search/ippan.html

また、奨学金には日本学生支援機構が行うもので、無利息の第一種奨学金、低利子の第二種奨学金がありますが、利用するにはそれぞれ条件があります。一覧にしましたので参考にしてください。

<図をクリックすると拡大します>

吉田 美砂緒 2013年10月30日