2024年04月25日

ライフプランを資産三分法から考えよう

人生100年時代において、ライフイベント・ライフプランの作成の重要性が増しています。とくに、人生の3大イベント(教育、住宅購入、老後)をどの様に組み立てるかは大きな課題になりますが、これらを資産配分の観点から考えてみましょう。

まず、資産三分法とは

資産三分法は、本来、現金、有価証券・株式、不動産(住宅)にバランス良く配分し、投資をすることです。今回は、この考え方を「投資」ではなく、個人の資産形成のする観点から考えていきましょう。

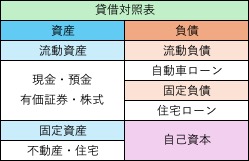

上の表をイメージして頂くと、理解しやすいかと思います。

左側を資産といい、流動資産=現金・預金+有価証券・株式、固定資産=不動産となり、これらの資産の活用法を取り上げます。

右側を負債といい、自動車のローンや住宅ローン等返済する義務のあるものです。さらに、資産から負債を差し引いたものが、自己資本といいます。この差が、大幅にマイナスになったとき、負債過多といい、自己破産の検討も必要になってきます。自己資本は、言いかえると、自己の体力、ゆとり度を示すものです。

現金・預金の重要性とデメリット

現金・預金は、日常生活で欠くことのできないものですが、いくらぐらい保有していれば良いのでしょうか。

よく言われているのは、給与3か月分を持っているのが良いと言う方が多いです。さらに、災害や不慮の事故などのために、特段の預金として年収分(平均年収500万円)をコアに保有することを薦めています。

現金・預金で、過剰(人により差があります)に保有していることは、インフレに対してリスクを取っていないことになります。具体的な事象でいいますと、現在ペットボトル1本、100円で買えたものが、大幅なインフレになると1本200円になり、お金の価値が減少します。100万円の預金が、インフレで50万円のものしか買えなくなるのです。

さらに、退職金のような一時金については、一度、取り崩すとそれを復活させることは難しいということです。

有価証券・株式

株式の投資については、上場銘柄が約4000社あり、選定が中々難しです。株式の売買には、リスクもあり大きなリターンも期待できますが、知識と経験が必要かと思います。まずは、株式優待や、配当の良い銘柄や親しみ安いものから始めるのも良いでしょう。その点、投資信託は、ファンドマネージャーが、テーマに沿った銘柄をまとめて購入してくれるものです。

もし、一時金が、必要となったとき、積立ての減額や中止、取崩しもできる制度もあります。教育資金の必要な時期の対処方法として、新NISAを取崩し、時期が来れば再度、積み立てを再開すれば、長期的な運用が可能となります。

有価証券・株式は、リスクとリターンを伴いますが、換金性と流動性が高く、インフレに非常に対応していると考えられます。

現預金と有価証券の割合・比率については、年齢に応じた、リスクの取り方(配分比率)をすることをお勧めします。

住宅

人生の大きなライフイベントの住宅取得があります。資産の中でウエイトを占める住宅購入は、自己資金(現金)を使い、住宅ローンを組んだ時、総資産は増加しますが、固定負債も増加します。むしろ、現金・預金が減少(購入経費、転居費用等の支出)していれば、自己資本も減少しているかもしれません。

不動産は、文字どおり処分し換金化しづらいものですが、インフレに連動しているといった面があります。物件そのもの価値は、環境、経過年数等に左右はされますが、一般的にインフレに順応しているといえます。自己の努力なく、資産の増加となり、自己資本も安定していきます。

老後の資金

勤務者の場合、退職後の生活資金として、大部分を占めるのは年金です。それを補填するものとして、現金・預金の取崩しがあります。取崩しでは不十分なときや不安があるときには、働いて補填をすることも考えられます。これは、財務の観点からすると、年間の損益計算の収支でマイナス時にどの様に補填するかといった事になります。

現金の取崩しは、日々で減少し、余命との関係で不安を増幅させます。そこで、蓄えで残しておきたい時は、新NISAやiDeCoの取崩しで、緩和するのが望ましいと思われます。

不動産の活用方法として、売却により、賃料の安い所に転居し、一時金の残額を取り崩すことが一番にイメージできます。

自宅を担保にして、自宅の評価の範囲で融資を受け、生存中は利息のみの支払い、元金返済は死亡後に一括返済するシニア向けのローン(リバースモーゲージ)や、自宅を売却し、同時に賃貸物件としてそこに居住しつづける(リースバック)等活用法は様々です。

まとめ

ライフイベントとライフプランの作成は、資産形成において重要です。どうしても、預貯金の増減にポイントが向かいがちです。金融リテラシーを充実させていくことで、資産の増減・活用を資産配分の観点から捉え、柔軟に検討できるのではないでしょうか。

多胡 藤夫 2024年04月25日