2017年07月10日

住宅ローン残高の減り具合と住宅価値の減り具合に注意

住宅ローン破たんをしないようにローン残高の減り具合と資産価値の減り具合に注意が必要です。

住宅ローンを返済し始めると、ローン残高は減りますが、住宅の価値も一般的には減り始めます。ローン残高の推移を知る事で、家計の破たんを防ぎましょう。

フルローン(頭金なしで全額借入)はなぜ危ないのでしょうか?

住宅ローン残高が資産価値より多くなることがあります。

その理由は、住宅ローンを返済しても、なかなか元金(住宅ローン残高)が減らない事と購入物件の価値が急激に低下する事が原因です。

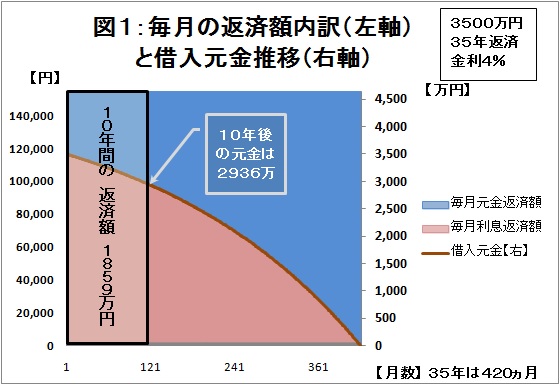

住宅ローン3,500万円を35年間・金利4%返済で見てみましょう。

返済1ヵ月目は

返済額 :154,971円

そのうちの利息 :116,666円

そのうちの元金返済額 :38,305円

返済額の内訳をみると利息が75.3%、元金が24.7%の割合になります。

つまり、返済の1ヵ月目は返済額の1/4しか元金は減っていません。

住宅ローン残高が減りづらい事が分かります。

では、当初5年間の返済で、元金はどれくらい減るでしょうか?

35年間の内の5年間なので、5年/35年減るのが理想的ですが?

実際に減るのは 2.54/35です。 期待の半分程度しか減っていません。

1年目から5年目までの5年間合計

返済総額 :930万円

そのうち利息合計 :676万円

そのうちの元金返済額 :254万円

5年後の住宅ローン残高は3,500万円-254万円で3,246万円

返済期間35年の内5年間で930万円を返済しても、元金に充てられるのは254万円です。借入額の92.7%は残っています。

5年間(5年/35年=14.2%)頑張って返済しても、7.3%相当分しか返済出来ていないのです。

10年後(10年/35年=28.5%,返済額1,859万円)も元金は16%(564万円)減っているだけで84%(2,936万円)は残っています。

(右図参照 クリックすると拡大できます)

返済当初は住宅ローンを返済しても、元金が減りづらい事が分かって戴けましたでしょうか?

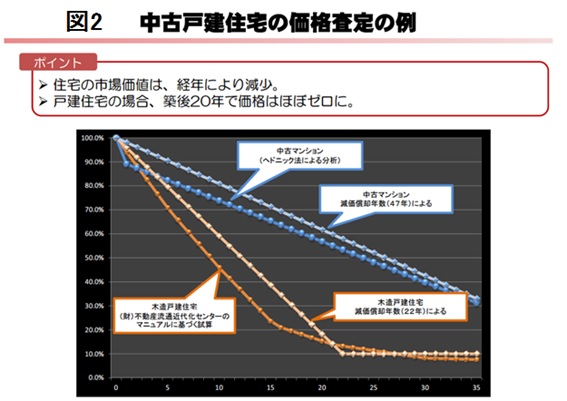

その一方で、物件の資産価値は一部の物件を除いて、当初から急降下します。

国土交通省資料「中古住宅流通、リフォーム市場の現状」の中にある下図(クリックすると拡大できます)は中古住宅の価格査定の推移です。

マンションは最初の1年で1割の価値が喪失しています。戸建は当初15年間急激に価値が低下しています。

参考にご覧いただけますでしょうか。

当初減りにくい借入金額と、当初から下がる住宅価値により、もしマイホームを売る事になっても借金が残る事が無いようにしなければいけません。

その為には住宅を購入前に資金計画を立てて、頭金と諸費用を準備しておく事が大事です。

住宅購入時にもライフプランを立てて、安全安心な返済をFPは提案します。

北條 文明 2017年07月10日