2017年07月30日

iDeCoと主婦

公的年金を補い、老後の生活を支える私的年金である個人型確定拠出年金(iDeCoイデコ)加入に専業主婦も対象になりました。

専業主婦(夫)は収入が無いので、iDeCoのメリットが生かせないと思われがちです。

確かにある面ではその通りですが、ここでは専業主婦(夫)にとってのメリットをご紹介します。

【最初に個人型確定拠出年金(iDeCoイデコ)のメリットをご紹介します】

メリット1:積立する時に「全額所得控除」の対象です。

毎月積み立てる掛金の全額が所得控除の対象になり、所得税と住民税が軽減されます。

「小規模企業共済等掛金控除」のうちの、「個人型又は企業型年金加入者掛金」で控除されます。

メリット2:運用時に「運用益非課税」です。

iDeCoの運用益は非課税です。しかし損をしたときの損益通算もできません。

値上がりしても、値下がりしても運用中の損益に税金は無関係です。

メリット3:受取る時は「公的年金控除」「退職所得控除」の対象です。

公的年金控除で他の年金と合わせて65歳未満は一年間の受取が70万円、65歳以上は120万円までは税金がかかりません。

退職所得控除で勤続年数(掛金払込期間)が20年までは一年につき40万円、21年以降は一年につき70万円までは税金がかからずに、その額を越した分も半額が控除されます。

【制約やデメリットもありますのでいくつか簡単に紹介します】

デメリット1:60歳までは解約も受取も出来ません。

デメリット2:各種手数料がかかるので、元本確保型を選択すると今の金利では損します。

ここからは専業主婦(夫)について本題に入ります。

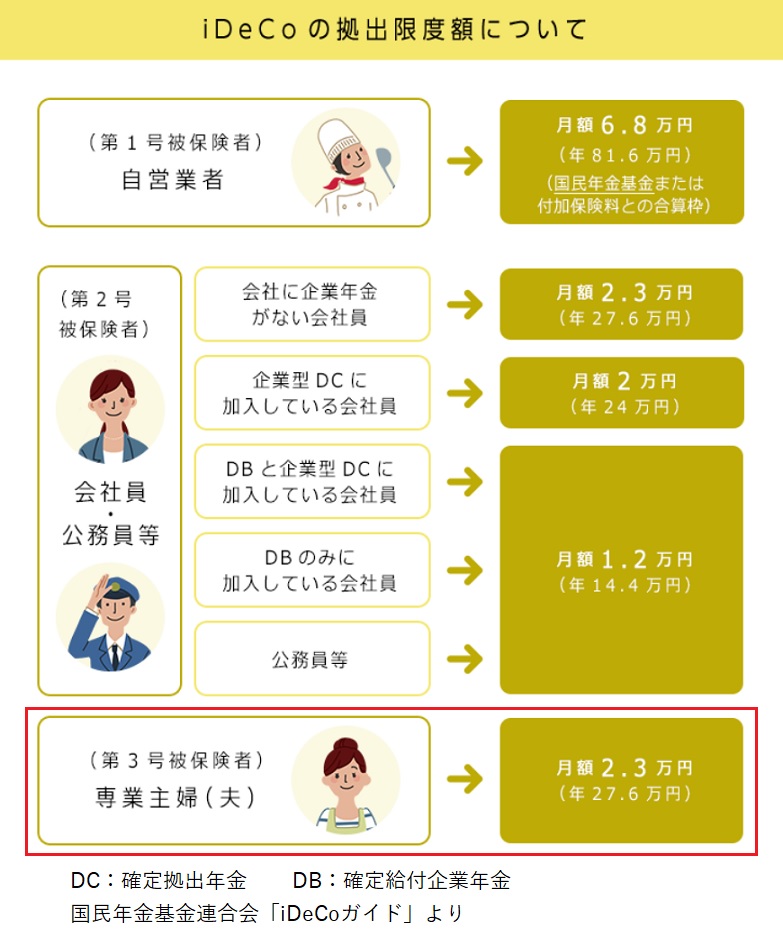

掛金は年間276,000円までで月にすると23,000円までです。2018年からは年額の上限以内ならボーナス時の増額も認められる予定です。

・上記メリット1の全額所得控除は、専業主婦(夫)にとっては収入が無く、控除する所得税や住民税がもともと無いのでメリットはありません。

・上記メリット2は運用中の利益に税金がかからないので専業主婦(夫)にとってもメリットあります。

・上記メリット3は年金を受取る主婦にとってはメリットになりますが、資金を拠出する配偶者にとって掛け金は既に税金を引かれた後のお金なのでメリットがありません。

以上の様に、専業主婦(夫)にとってはさほどメリットあるように思えません。むしろ税金の二重取りをされて損するのではないかと考えても不思議ではありません。

確かに税金面ではそうかも知れませんが、ここでは他のメリットをお話しします。

主婦のメリット1:老後の年金が少ない主婦にとって、年金が増える。

国民年金だけでは満額で約78万円/年です。毎年27万円を20年間拠出すると540万円になります。15年間で受取ると毎年36万円の受取になります。65歳以上では120万円の公的年金控除があるので、基礎年金とiDeCoを合わせても控除枠内で納まります。

主婦のメリット2:収入がない人でも配偶者の収入で積み立てる事が出来る。

専業主婦(夫)が加入できるようになり、且つ自分の口座からの引き落としなので、掛け金は配偶者等から贈与して貰う事になります。

主婦のメリット3:自己破産しても、積み立てた年金は残る。

自己破産しても、iDeCoの資産、そして将来の受給権は守られます。

主婦のメリット4:離婚しても、自分が貰える。

たとえ離婚しても、iDeCoの受給権は本人にあります。自分の財産として守られます。

専業主婦にとって、iDeCoはへそくりよりも、合法的に自分の財産を増やす手段になります。

iDeCoは資産運用の一つです。増える時があれば減る時もあります。投資の基本を押さえて活用する事をお勧めします。

投資の基本は毎月コツコツ積立です。

詳しい話はFPにお聞きください。

ここまで専業主婦(夫)にとってのiDeCoの仕組み、メリット、デメリットをご紹介しましたが、専業主婦(夫)にとっての年金の仕組み、いくらもらえるのかなどをご紹介している記事がシュフーズさんに掲載されていますので、こちらをご覧ください。

北條 文明 2017年07月30日