2018年09月10日

リタイア後の資産運用の注意点

Ⅰ.年々増加する投資信託トラブル

投資信託全体の純資産総額は2017年12月末で約111兆円(6,152本)となっており、市場規模は非常に大きなものとなっています(社団法人投資信託協会統計資料)。

全国の消費生活センターに寄せられる投資信託に関する相談も増加傾向にあり、相談内容としては「契約・解約」や「販売方法」に関するものが多く、中でも元本保証がないことなどについての説明不足や解約に関する相談が目立っています。また、契約当事者は70歳以上が全体の約半数を占めており、60歳代を加えると全体の8割が高齢者で、契約金額の平均が1,000 万円を超えていることも投資信託に関する相談の特徴です。

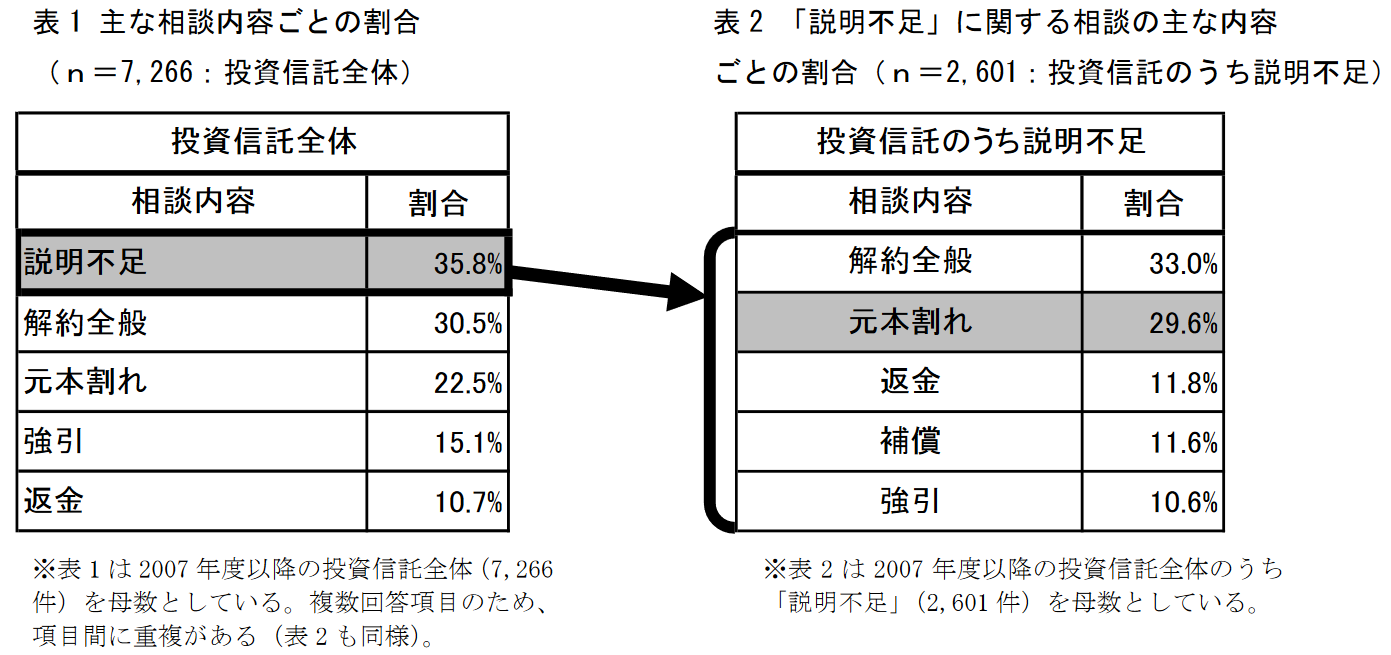

(下段の図表参照 出典:平成24年7月26日 独立行政法人国民生活センター 報道発表資料「年々増加する投資信託のトラブル」、図をクリックすると拡大します)

他方、2012年2月には投資信託に関する監督指針の改正が金融庁により行われており(『金融商品取引業者等向けの総合的な監督指針』)、今後は消費者トラブルの増加傾向に歯止めがかかることも期待されますが、投資信託の市場規模は非常に大きく、消費者トラブルの件数自体も非常に多いのが現状です。

投資信託トラブルの国民生活センターへの主な相談内容

(1)説明不足や説明内容に関するもの

【事例1】元本保証と言って「ノックイン型」の投資信託を勧誘された。

【事例2】分配金が倍になると言われて「通貨選択型」の投資信託を契約したがやめたい。

【事例3】「毎月分配型」の投資信託を契約したが説明と異なる点があり解約したい。

【事例4】家中の資金を集め投資したが、思っていた以上に元本割れし納得できない。

【事例5】戦争が起きない限り元本は絶対大丈夫、と言われ契約したが説明と違った。

(2)適合性に関するもの

【事例6】認知症高齢者が仕組みを理解せずに契約したが取り消したい。

(3)勧誘方法に関するもの

【事例7】窓口で勧誘され根負けして契約したが解約したい。

【事例8】自宅に何度も来訪され断れずに契約したが解約したい。

(4)解約自体に関するもの

【事例9】言われるままに契約したが解約に応じてもらえない。

事例からみた問題点

(1)元本保証ではないこと等リスクについての説明が十分ではない。(事例1~5)

(2)商品自体が複雑で、そもそもリスクの内容等を認識できない。(事例1.2.4)

(3)判断能力が不十分な消費者による契約。(事例6)

(4)断っているのにしつこく勧誘される。(事例7~8)

(5)解約に応じられないというケースも。(事例8~9)

銀行窓口販売の問題点

消費者が望んでいる商品と一致していない。

相談事例を見ると元本保証の商品を望んでいる消費者に対して、元本割れリスクが生じる投資託の勧誘を行っているケースが目立ち、銀行が勧める商品性と消費者の意向がそもそも一致していないという問題がみえます。

また、商品性が一致していないことを消費者に十分認識させていないケースや、一致していないにも関わらずしつこく勧誘するケースなども見られます。

Ⅱ.老後の資産運用の注意点とアドバイス

このような投資信託トラブルでの相談事例、問題点から下記の点には十分注意しましょう。

(1)元本保証ではないことを改めて認識し、販売員の説明内容を十分に確認すること

(2)リスクや仕組みを十分に理解できず、リスクの程度を適切に測ることができなければ契約しないこと

(3)自分が許容できるリスクの範囲内で契約すること

(4)解約条件についてもあらかじめ確認しておくこと

(5)トラブルにあったら消費生活センターに相談すること※

・「自分はわかっている」と思い込む

?分からないことは徹底して理解するまで聞くことが大事です。

・リスクがなく、リターンが多い商品は?

?ローリスク・ハイリターン商品は至難の業と言えます。

・よく分からないからプロに任せれば安心

?自分の運用資産が目減りしても責任をとるのは自分しかありません。

・退職金をつぎ込む

?退職金は長い老後生活の大事なお金です。いくらなら投資に回せるか十分計算した上で実施しましょう。

Ⅲ.世代別資産運用の考え方

ライフイベントを見据えて、ライフプランをしっかり計画していくことが大事です。

特に老後の資産運用には「減らさない」ことを念頭に運用していかなければなりません。

金融商品選びより、「ゆとりある資金」、「運用に回しても良い資金」を計算することが大事です!

世代別の投資に対しての考え方をご参考にしてください。

〇若い世代(20歳代~30歳代): 結婚・住宅資金などに目を向け、将来に備えた資産作りをこころがけましょう。リスク許容度は大きいです。

〇働き盛りの世代(40歳代前後): お金を必要とする時期です(-子供の出産、教育資金、住宅ローン等)。資産を効率的に殖やす工夫が大切です。

〇セカンドライフが間近な世代: 限られた収入と貯蓄です。資産を安全に管理していく工夫が必要です。資産は減らさない。

最後に

現在、人生100年時代と言われています。過去とは違います。現役時代と同じくらいの時間があるともいわれております。この長いリタイア後の生活に向け、限られた資産を徹底管理、運用することが安全に、そして豊かに暮らしていく方法のひとつです。投資信託契約におかれましては、十分吟味されることをお勧めいたします。

投資信託に関する相談件数

相談内容ごとの割合

図をクリックすると拡大します

入野 泰爾 2018年09月10日