2012年10月20日

低金利の今、住宅ローンの借換えどき?潜む「落とし穴」に注意!

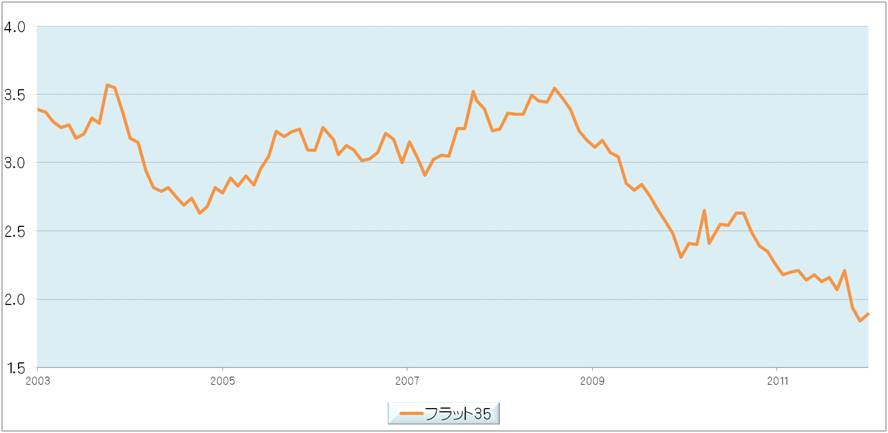

先々月(8月)に、長期固定金利の住宅ローン「フラット35」が今までの最低金利(1.84%)を付けました。長期固定金利が1%台とは、本当に驚きです。

右グラフ参照(住宅金融支援機構のデータより筆者作成)

借換えのメリット!

この「フラット35」は、15年以上35年まで借りられるのですが、借入期間が20年以下と21年以上で借入金利が異なります。

おととし2010年9月に20年以下の金利で初めて1.87%と1%台を付けました。

このときも、借換えのご相談がありましたが、今回も借換えを検討する人が多いようです。

借換えといえば、「残高1,000万円以上、残存期間10年以上、金利差1%以上」という目安がありますが、住宅ローンが多様化している現在、このセオリーを使うファイナンシャル・プランナーはいません。

極端なことをいうと、金利差ゼロでも借換えメリットのある場合があります。

借換え前の住宅ローンが保証料を前払いするタイプだとしたら、借換えにより未経過分の保証料が戻ってくるので、それで借換え費用を賄い、さらにおつりがあれば、仮に同じ金利であっても、それだけでお得になるわけです(保証料なしタイプに借換えた場合)。

さらに、高い金利から低い金利の住宅ローンに借換えることにより、そのメリットは広がります。

潜む「落し穴」とは?

ただし、借換えはメリットばかりではありません。

注意しなければならない「落し穴」が潜んでいます。

住宅ローンの残額を、そっくりそのまま借換えローンで組めるとは限らないのです。

金融機関は、その人の返済能力と物件の担保価値を審査し、いくら貸せるのか決めます。

返済能力は、おもに年収や勤続年数(個人事業主の場合は、所得や事業年数)などで見ますが、新規より借換え時の方が審査が厳しくなる傾向にあるようです。

仮に年収が変わらないとしても、最低年収の基準金額が上がれば、借りられる金額は下がってしまいます。

また、転職により勤続年数が3年未満の場合も、要注意です。

では、物件の担保価値はどうかというと、建物は一般的に経過年数により価値は下がりますし、土地の評価が下がっていたりすると、担保価値も下がります。

特に、頭金をあまり入れないで借りていた場合、ほぼ担保割れとなっていると考えてよさそうです。

つまり、足りない分は現金を用意する必要があり、それができなければ借換えはムリということになってしまいます。

ただし、金融機関によっては担保評価額の最大2倍あるいは3倍まで貸してくれるところもあります。

また、金融機関ごとに審査基準はまちまちですから、A金融機関ではダメでも、B金融機関ではOKということもありえますので、とにかく相談してみるとよいでしょう。

最後にもうひとつだけ注意点を申し上げると、住宅ローンの借換えを考えている場合、この先、繰上返済も視野に入れている人が多く見受けられます。

住宅ローンの返済と子どもの教育費の支出が重なっているケースは非常に多く、教育資金がきちんと計画されていれば問題ないのですが、そうでない場合、繰上返済は当面見合わせることをお勧めします。

住宅のことで頭がいっぱいになってしまう気持ちはわかりますが、教育費も大きな資金が必要となります。ライフプランニングをしっかりやっておくことが肝心です。

吉田 美砂緒 2012年10月20日