2023年07月10日

住宅ローン固定金利の代表例【フラット35】の魅力は!!

皆様が住宅を購入する際、大半の方は住宅ローンをご利用されると思います。住宅ローンを選ぶ際、借入金利として固定金利と変動金利のどちらにするか選ぶ必要があります。今回は将来の生活設計が建て易い 全期間返済額が一定である 固定金利の代表的な住宅ローン 住宅金融支援機構の【フラット35】について概要・特長について説明いたします。(変動金利の場合は将来の金利の変動により返済額が変わるため現時点での生活設計はあくまでも仮定の物になる。)

※ どこで申し込めるか

【フラット35】を取り扱っている金融機関(都銀、地銀、信金、モーゲージバンク等)で申し込めます。モーゲージバンクを利用した場合、ご自身の好きな口座から返済金の引落しができますので新たに住宅ローン用の口座を作る必要はありません。

※ どんな人が【フラット35】を利用出来るか

・申込時年齢が70歳未満の方(親子リレー返済を利用すれば70歳以上でも可)

・日本国籍の方、永住許可を受けている方・特別永住者の方。

・年収に占める年間合計返済額(住宅ローン以外のローンも含む)の割合(総返済負担率)が下記の基準を満たす方。

年収400万円未満:30%以下、年収400万円以上:35%以下

※ 借入対象となる住宅は

・申込者又はその親族の方がお住まいになる新築住宅又は中古住宅

・住宅の床面積が下記の基準に適合する住宅

一戸建て:70㎡以上

共同建て(マンション等):30㎡以上

・住宅金融支援機構が定めた技術基準に適合する住宅

新築:建築基準法の他、断熱構造、住宅の構造(耐火、準耐火構造又は耐久性基準)、配管設備の点検、維持管理基準(マンションの場合)等の条件を満たした物。

中古:建築基準法の他、住宅の耐震性(建築確認日が昭和56年6月1日以後であること)、維持管理基準(マンションの場合)等の条件を満たした物。

上記は技術基準概要の一部ですが、詳細は住宅金融支援機構のホームページにてご確認下さい。

又、ローン申込に際しては技術基準に適合していることを証明する適合証明書(費用は証明内容によって異なりますが3万円~8万円になる)の提出が必要になります。一部の中古マンション(機構が予め技術基準適合を確認したマンション、ホームページにて確認可能)は適合証明書は必要ありません。 上記の説明を見るとフラット35の借入れはハードルが高いように思えますが、逆に言うとフラット35にて購入した物件は安全な信頼できる物件だと言えます。

※ 借入額

100万円以上8,000万円以下で建設費または購入価格(諸費用:仲介手数料、登記手数料、印紙代等を含)以内。

※ 借入期間

15年以上(申込者が満60際以上の場合は10年)かつ申込者80歳年齢に達する期間迄もしくは5年のどちらか短い年数が上限になります。

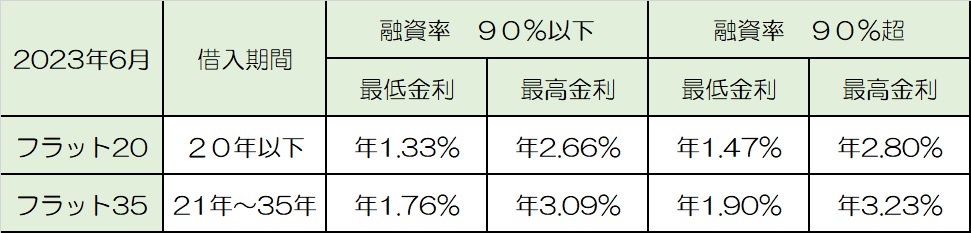

※ 借入金利

・全期間固定金利

・取扱金融機関、融資率、借入期間によって異なります。(上記表参照)

※ 団体信用生命保険

団体信用生命保険に加入することによりお客様に万一の事が有った場合は住宅金融支援機構に支払われる保険金が債務に充当されるため、以後の債務の返済が不要になります。

【フラット35】以外の住宅ローン(銀行等)は団信に加入できないと住宅ローンの利用はできませんが、【フラット35】は健康上等の理由で団信に加入できなくても利用できます。

・新機構団信:死亡又は事故等により障害1級・2級に該当し身体障害者手帳の交付を受けた時に保険金が支払われます。上記借入金利は変わりません。

・新3大疾病付機構団信:上記に加えて、3大疾病(がん、心筋梗塞、脳卒中)が原因で一定の要件に該当したとき、又は要介護2から要介護5の状態に該当したときに保険金が支払われます。借入金利は、上記金利+0.24%になります。

・デュエット(夫婦連生団信):共働き等のご夫婦で家を購入され連帯債務者になられた場合に加入できる保険です。【フラット35】以外では限られた金融機関でしか対応していません。夫婦どちらかに新機構団信と同じ条件が当てはまる事象が起きた場合保険金が支払われ夫婦の債務の返済が不要になります。ご夫婦で物件を購入される場合に適した団信です。借入金利は、上記金利+0.15%になります。

※ 融資手数料

融資手数料は取扱金融機関や商品タイプにより異なります。 融資手数料には「定額型」と「定率型」があり、それぞれ特徴が異なります。

・定額型:融資額にかかわらず、融資手数料の金額が 一定です。一般的に定率型の場合よりも 融資手数料の額が低くなりますので、定率型に比べて、借入時の諸費用が少なくなります。

目安:3万円~5万円程度

・定率型:融資額により、融資手数料の金額が異なります。一般的に定額型の場合よりも借入金利の 設定が低くなりますので、定額型に比べて、 総返済額は少なくなります。

目安:1%~2%

※ 保証料・繰上げ返済手数料

必要ありません。

繰上げ返済は10万円以上(インターネットサービスご利用の場合)から無料で何度でも

可能です。取扱金融機関の窓口をご利用の場合は100万円以上となります。

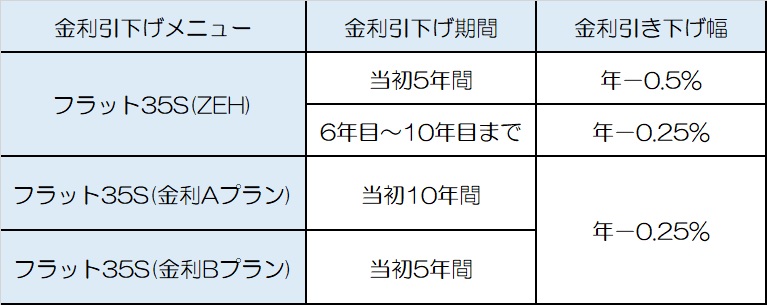

※ 多彩な金利引下げメニュー(2023年4月現在)

・【フラット35】S:フラット35をお申込みのお客さまが、 省エネルギー性・耐震性などを備えた質の高い住宅を取得する場合に、 フラット35の借入金利を一定期間引き下げる制度です。

・【フラット35】維持保全型:維持保全・維持管理に配慮した住宅や既存住宅の流通に資する住宅を取得する場合に【フラッ ト35】の借入金利を一定期間引き下げる制度です。

【フラット35】維持保全型 当初5年間 年-0.25%

上記引下げメニューを併用することにより更なる金利優遇を受ける事ができます。

引下げメニューの詳細については住宅金融支援機構のホームページをご確認下さい。

※ 更なる金利引下げメニュー

・【フラット35】地域連携型:地方公共団体と住宅金融支援機構が連携し、住宅取得に対する地方公共団体による 財政的支援とあわせて、【フラット35】の借入金利を一定期間引き下げる制度です。(連携する地方公共団体は限られていますので住宅金融支援機構のホームページ又は各地方自治体にご確認下さい)

例:横浜市の省エネ住宅住替え事業の補助を受けると、下記メニューがフラット35,35Sに加えて適用されます。

フラット35地域連携型(子育て支援) 当初10年間 年-0.25%

以上で【フラット35】の説明を終えますが、【フラット35】の特長をある程度ご理解いただけたと思います。住宅ローンの利用を検討される場合は将来の生活設計が可能な【フラット35】を選択肢の一つにしていただけたらと思います。

安藤 昭 2023年07月10日