2023年12月25日

住宅購入を行動経済学から考える

「行動経済学」とは、人間が必ずしも合理的な行動をしないことに着目し、人間の心理的、感情的側面の現実に即した分析を行う経済学のことです。これは、日常の買い物でバーゲン品に惹かれたり、鰻重で『松・竹・梅』の「竹」をついつい頼んでしまう行動について、心理学と経済学の面から考える学問分野です。この様な考え方を、住宅購入時の場面でどのような行動をとってしまいがちか考えてみました。

・住宅購入か賃貸物件か迷う時・・「確証バイアス」

住宅取得か賃貸物件か、それぞれのケースで生涯の費用負担や生活のメリット・デメリット等を比較検討することが多いです。そこでは、自分の考えや思い込みに固着して、肯定的な意見を集めてしまう傾向があることを「確証バイアス」といいます。

購入か賃貸かで、生涯の経費を比較するわけですが、事前の各自の立場や価値観から計算することが多く、修繕・補修費や修繕積立金の変動等不確定な事柄もあり、決定要因とならないことがあります。

・住宅展示場で、人が集まっている住宅へ行ってしまう・・バンドワゴン効果

多くの人が同じ選択をしていると、さらに多くの人がこれを選ぼうとします。

ラーメン店前の人の行列にひかれて、なぜか並んでしまう状態です。多くの人が支持しているものを良いと感じることです。「バンドワゴン」とは、パレードの先頭を走る楽隊車のことです。ついつい、大きなスピーカー音や子供の声のする方に行ってしまいがちです。

・高い物件を見た後は、次の物件を安く感じる・・アンカリング効果

最初に与えられた情報を、あたかも錨(アンカー)のように、心の働きをコントロールしてしまう事です。

最初に、6,000万円の購入予定物件を見てしまうと、次に見る5,000万円の物件を非常に安く感じてしまいがちです。

日常の買い物でバーゲン時に、値引き前の価格を知っていると、非常に得をした感じになるのと同じです。端数の切り捨てや本日限りなどの言葉に釣られてしまいがちです。

・住宅ローンを組む・・正常性バイアス

自分にとって都合の悪い情報を過小評価してしまうことです。

住宅ローンを決定するときに、「住宅ローンの返済比率ぴったりである」「会社は安定している」「子供が増えても大丈夫」だから「自分はローン返済に心配なくできる」と考え、『自分は、返済できる』と判断することです。

とくに、『正常バイアス』は自然災害や火事、事故、事件などといった場合に、自分にとって何らかの被害が予想される状況下において、それを正常な日常生活の延長上の出来事として捉えてしまい]、都合の悪い情報を無視し、「自分は大丈夫」「まだ大丈夫」などと過小評価するなどして、逃げ遅れの原因となることです。

住宅ローン申込み、決定は、人生でも重大な場面です。冷静になることが肝要です。

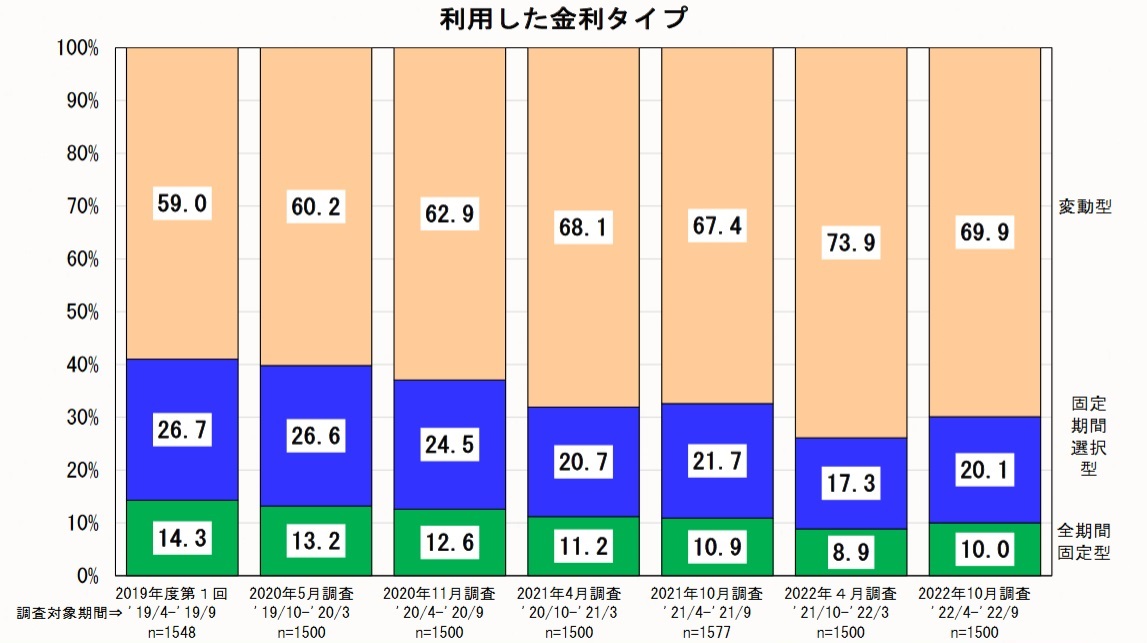

・住宅ローン返済で、多くの人が変動金利型を選択する・・フレーミング効果

表現の仕方で(文脈)が変わることで評価や判断も変わることです。

手術を受ける時の説明で「生存率は90%です」と「生存率は10%です」ではどう異なるか、患者になってどの様な印象か考えてみてください。

住宅ローンの金利の説明の時に、「69.9%の方が、変動金利を選択されています。」と「固定型は10.0%の方が選ばれています。」とでは、印象がずいぶんと異なり、説明の仕方で、結論に影響を与えてしまうことです。

出典:『住宅利用者の実態調査(2022年10月調査)』2023年3月7日 住宅金融支援機構 国際・調査部 調査グループ

https://www.jhf.go.jp/files/400365161.pdf(2023年12月14日に利用)

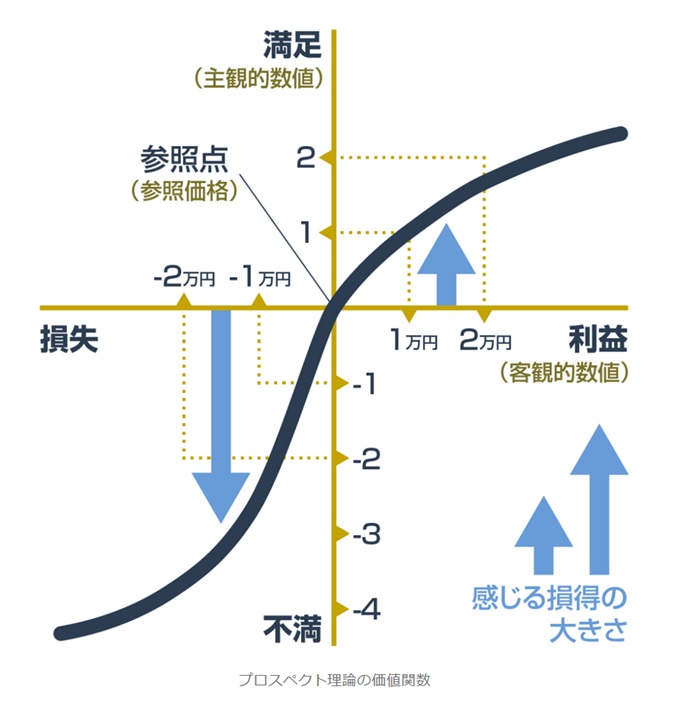

・変動金利返済が得だと考える・・損失回避性

損する悲しみが得による喜びより大きいことから無意識に損を避ける心理のことです。(1万円の損失は、1万円の取得より心に大きく影響する)

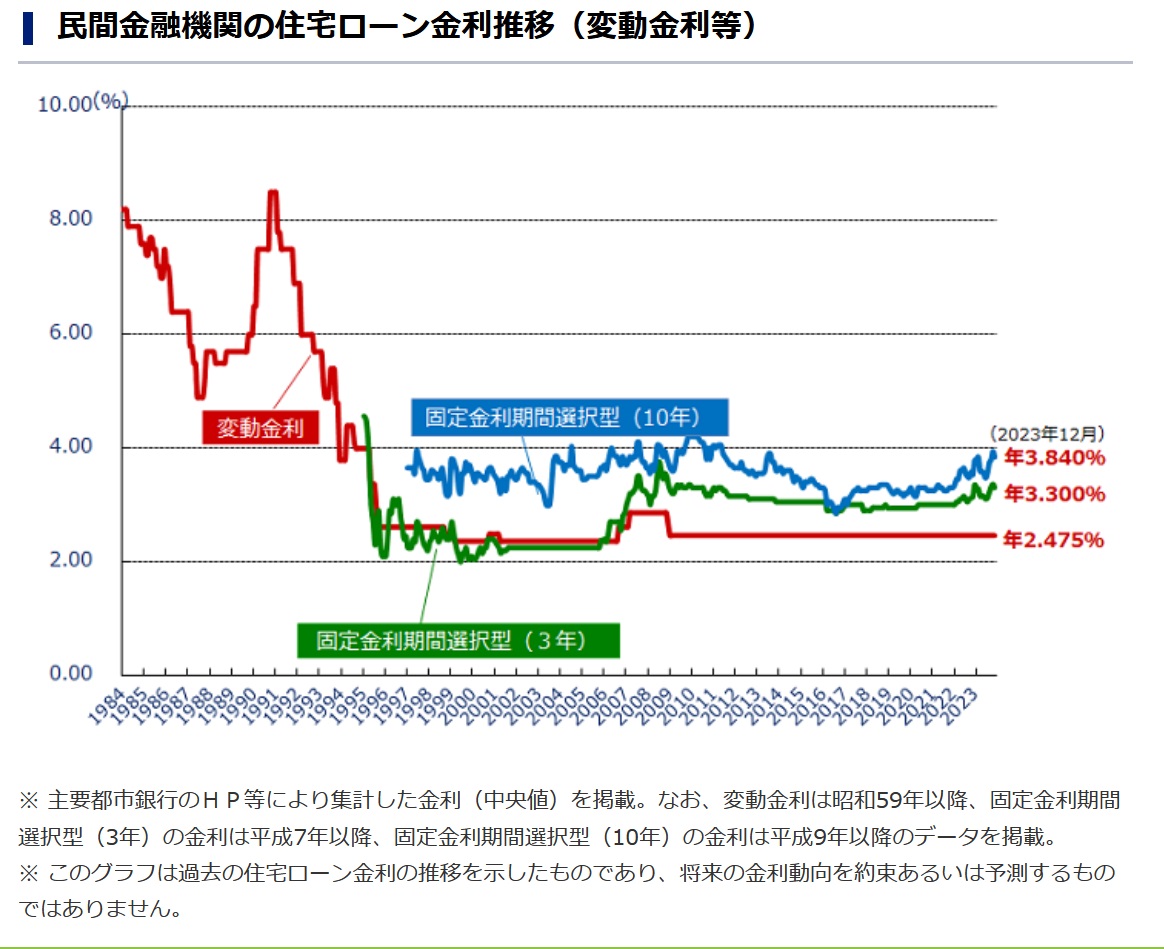

現在、固定金利と変動金利に1.4%程の差があり、固定金利での利息負担は、利用者にとっては、大きな損失と思われます。現状の損失のみにフォーカスせず、金利の長期的な観点や変動金利型のデメリットの検討も必要かと思います。

今後の経済変動や金融情勢Wを捉えることや自己の生活環境などを検討することは困難なことで結論も難しいです。

出典:「Web活用術」 『プロスペクト理論とは?マーケティングに応用する損失回避の法則』(2019-01-28更新) https://swingroot.com/prospect-theory/(2023年12月14日に利用)

出典:住宅金融支援機構『フラット35住宅ローン金利推移』(更新日:2023.12.4) https://www.flat35.com/loan/atoz/06.html(2023年12月14日に利用)

・将来を見据えて、考えよう!

住宅の購入といった重大な決断をする際には、きっと「システマティック」に捉え考えていくことと思います。今回は、好き嫌いや過去の経験をベースに、無意識に素早く判断する「ヒューリスティックス」といった面から、決断時の注意・喚起として取り上げました。

日常での「ヒューリスティックス」は、簡便で即時性がある反面、偏りやすく、合理性がないこともあります。時には、その判断が誤っていたりします。

住宅購入に際しては、ライフプランをもとに、「時間を変え」「場所を変え」「見る眼を替え」とともに、行動経済学の考え方を俯瞰するときの材料にしていただければと思います。

住宅取得することを経済面だけでなく、その場所で、どの様な生活、どの様な暮らしをしていくのかも考えていただきたいです。

日本生産性本部認定経営コンサルタント、CFP

多胡 藤夫 2023年12月25日