2024年05月25日

新NISAでつみたて投資 18歳開始、24歳開始、その差にビックリ!

ジャックとジルは高校の同級生で、今年3月卒業しました。

ジャックは卒業後大学には進学せず、18歳からすぐに働き始めました。

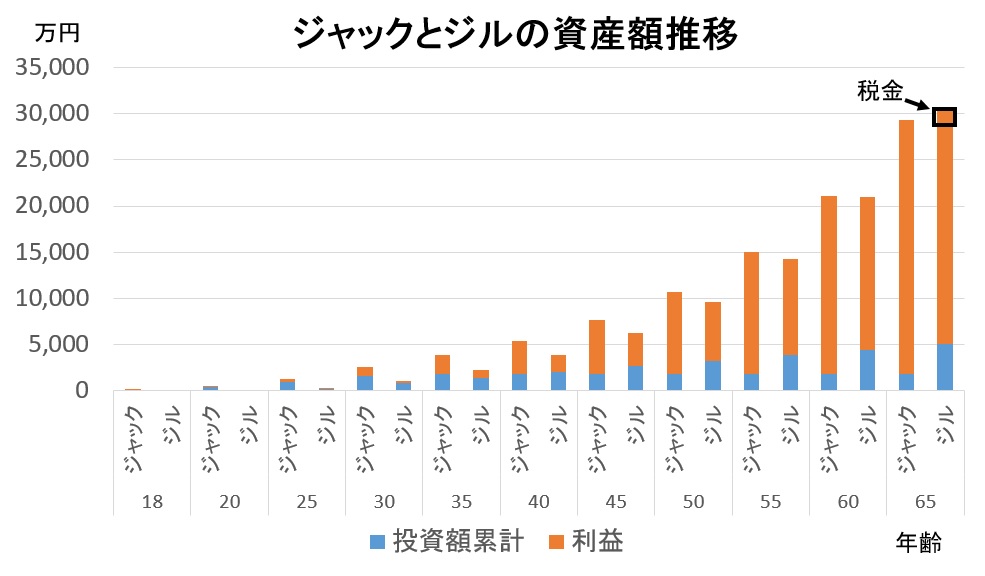

ジャックはNISAに興味を持ち、色々調べてみると早く始めた方が得だと思い「つみたて投資枠」の限度額である年間120万円を32歳迄15年間積立して累積投資額がNISA投資限度額に達した1,800万となったところで、新規投資はやめることにしました。

その後は、新規投資は一切せずに、今までの切り詰めた生活から解放、毎月の収入は全て使って生活を楽しむことにしました。

一方ジルは、高校卒業後大学院まで進み24歳で卒業、一流企業に勤め始めました。

ジルもジャックが投資していて資産が増えているということを聞いて、入社と同時に毎年同じように120万円投資を始めました。NISAの限度額1,800万円まで投資が完了した38歳になった時にジャックと会って幾らになっているか確認しました。

当然6年早く始めたジャックの方が資産は増えていたので、ジルはNISA限度度額に達してからも節約生活を継続して、課税口座である特定口座を使って毎年120万円の投資を65歳まで続けました。

この結果、累積投資額は42年間で5,040万円に達しました。

65歳で定年を迎えた時、二人は会ってお互いの資産額を確認しました。

ジルはジャックが15年間で投資をやめたのに比べ、自分はその後も継続して42年間も投資し続けてきたので、当然ジャックより多いと思っていました。

ジャックの資産額は2億9,558万円 ジルは3億0,437万円でやっとジャックを上回ったと喜びました。

しかし、ジルはNISAの限度額である1,800万円を超えたときからは課税口座である特定口座で投資をしていたため、その分の利益が6,331万円となっており、実際に引き出すときには特定口座分は2割の税金がかかるので、1,266万円控除され手取りは2億9,171万円になりました。一方ジャックはNISA口座のみなので手取りで2億9,558万円まるまる貰えます。

ジルはジャックに勝とうと65歳迄働いていた期間ずっとずっと節約生活をして投資し続けたのに、たった6年遅く始めたばかりにジャックに負けてしまいました。

この物語では、7%で運用するという前提でシミュレーションしました。

7%という数字は過去30年の全世界株式(オルカン)は8.7%(注1)なので、そんなに非現実的な数字ではありません。

注1:円ベース配当込み 2024年1月時点 株式会社インベストメントブリッジ WEB「いろはにマネー」より 全世界株式30年平均

この物語は「家庭の金銭学」という本に出てくる有名なジャックとジルの投資話をNISA版にアレンジしたものです。

たった6年ですが、長期投資における運用では、その期間が長ければ長いほど、複利の効果は凄いということです。

6年早く始めた運用益で、ジルのようにその後何十年も新規投資をしなくても、ほぼ同等の資産を築くことが出来ます。

ですから、つみたて投資は早く始めた方が良いです。

ただ、上記の物語では極端に生活費を切り詰めて投資というかたちにしてますが、実際の投資においては余裕資金の範囲で行うということが大事です。そうしないと長続きはしません。

また上記であげた図も順調に資産が増えているようにみえますが、現実はこのように毎年順調に増えるのではなく、上下にブレながら上昇していくというのが実態です。

つみたて投資は15年、20年と続けていれば、いつから始めても損する確率はほとんど無いと言われています。

ただ、実際には下がってきたときには怖くなって途中で解約してしまう人が多いのが実情のようです。

金融庁のデータによると2022年年末時点の「つみたてNISA 」の投資信託の平均保有期間は解約した人の平均で3.37年、

解約してない人は平均で2.28年と、どちらも短いです。

磯野 正美 2024年05月25日