2025年01月10日

変動金利型住宅ローンの脅威 あなたは大丈夫か!金利のある世界に向けて!

日本もやっと金利ゼロの世界から一歩出て、日銀政策金利0.25%となっています。米国の政策金利4.25%~4.5%、ユーロ3.0%~3.4%、英国4.75%、世界から見てもいまだに超低金利の状態であります。通常、市場において、金利は大いに変動しうることです。日本の失われた20年、失われた30年のおかげで日本の金利は低水準でした。

金利のある世界に向かうとはいえ、5年以内にどうなるのか、10年以内にどうなるかでシミュレーションは全く異なります。5年以内でも長期金利2%は、まずいかないだろう。10年以内でも2%超えるのかどうかわからないということでしょう。という意見があり多数かもしれません。

リスクとは、運用の世界では、リターンの振れ幅(利益と損失)が大きいのをハイリスク、ハイリターンといいます。また、日常的には、危険性や危険度で表されます。温暖化による環境問題、関連する自然災害多発や大地震、また、台湾有事、日中国交断絶、日米貿易摩擦など地政学的問題・政治・外交問題もあります。

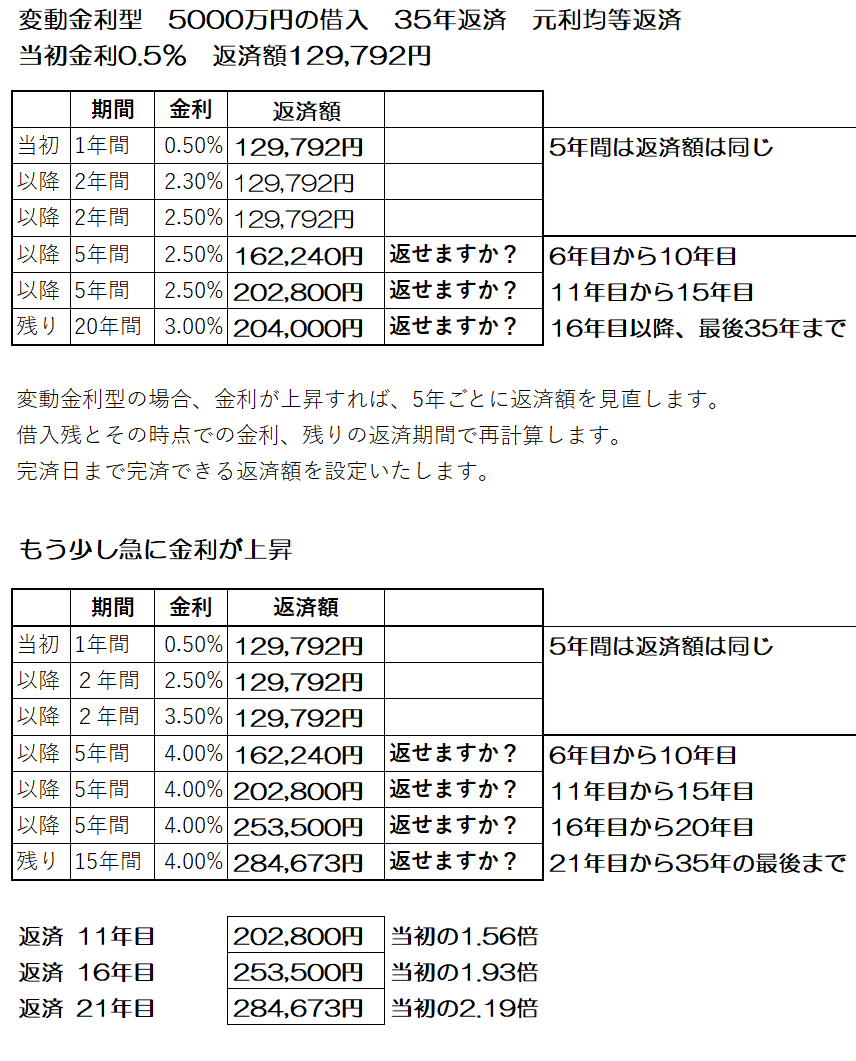

何があるかわかりません。金利が上がらない諸事情はあるにしろ、日本では将来にわたって金利が3%4%5%と上がることはないと断言できますか?5年後10年後のことなのでそもそも予測不能ですが!(1991年変動金利型住宅ローン8.5%)

何が超インフレや金利高騰をもたらすかわかりません。資源供給の劇的縮小、貿易赤字の拡大、財政危機、政策対応の遅れなど不確実要因はあります。個人の家計では、住宅ローンの返済は、重要問題です。金利上昇によりローン返済額(5年ごと)が増え、返済不能、多額の借金、売却しても残るローンの借金、生活苦など是非なんとしても家計破綻は、避けたいです。

奇跡的に日本経済が復活し、実質経済成長率2%以上、名目経済成長率4%以上、物価上昇率2%維持、賃金上率4%以上、失業率数2%~1%以下の場合、金利は間違いなく上昇します。この場合が、望ましいですね。変動金利型の金利は、間違いなく上昇します。賃金が大幅に上がっている方は、大丈夫かもしれませんが、横ばいの方は厳しくなります。

住宅ローンを組む場合、多額の借入、長期の返済期間となる場合が多いです。自己資金(諸費用+頭金)+借入額は、住宅資金合計であり、その額の最低30%以上は是非自己資金として確保したいです。返済負担率は20%以内、返済額が将来2倍になってもOK 、ライフプラン作成で将来の収支や残高の推移を確認し、夢の実現に懸念がないことに確信があるなら、変動金利型のローンを選択肢としてもいいかもしれません。住宅ローンを組むことに関し、変動・固定ともに借入過多が大きな問題です。自己資金を大きくすることは重要です。小さいと万が一の売却時に残債の借金が残ります。大きな買い物(大きな借入額)の場合、将来の生活設計の見通しがしやすい、返済額が変動しない、固定金利型住宅ローンをぜひ推奨いたします。

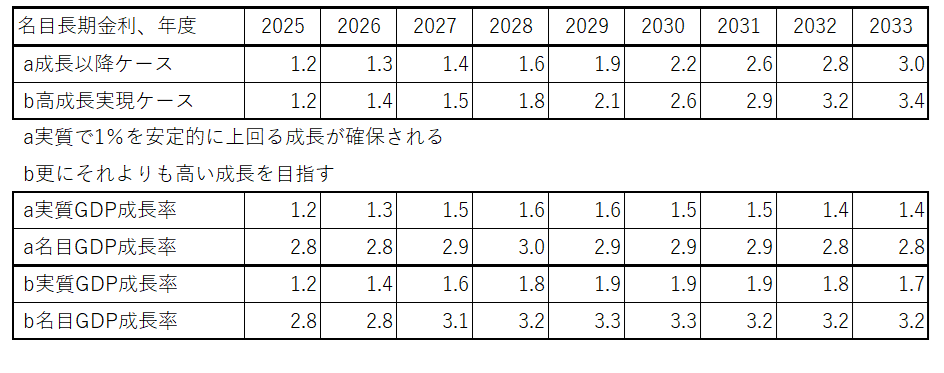

さて、以下の表は内閣府 中長期の経済財政に関する試算(R6.7.29経済財政諮問会議提出)に記載された長期金利の予想です。参考として、実質GNP成長率、名目GDP成長率を入れました。

この資料によると、名目長期金利は、5年以内(2028年)で1.3%~1.4%、10年以内(2033年)で3.0%~3.4%です。(資料は10年分ですが一部割愛しました)

あってはなりませんが、何らかのことで、5年以内に住宅ローン金利が上昇したらどうなりますか?

こんなことはあり得ないとあなたは思うでしょう!?それでも、いつも予測不能のことは起こりうるのです。いつも言われるのが、事態が起こったときに、あり得ないことだと皆が言うのです。特に政治家や行政は、真っ先に言い逃れをします。夢のマイホームは、自分で守るしかありません。

気候変動による自然災害を予測することは難しいです。それでも、災害の被害を少なくすることは、事前にできることです。政府がしっかり対策をとるべきです。納得いかないのは、多額の財政資金が出ているが、本当に意味のある財政支出になっているのか?

財政赤字を拡大しながら、失われた30年を維持してきた政府や行政は、日本経済の長期にわたる混迷をどう説明するのか、私利私欲の政治屋や行政官僚が跋扈する日本に未来はあるのでしょうか?

いかなる状況であれ、個人としては、正しい選択が必要です。

住宅ローンの型を選択することは、固定金利型を選べば、金利上昇リスクを排除できます。

是非、目先の損得ではなく、将来に向けて安心・安全な生活設計と夢の実現を目指しましょう。

KFPは、あなたの味方です。

佐藤 博明 2025年01月10日