2025年02月10日

フラット35ペア連生団信 パワーカップルの方へ!大丈夫!!

夢のマイホームの実現のため資金確保の手段として、住宅ローンを活用する方は、かなり多いです。

不動産研究所等によれば、東京圏(特に東京23区)のマンションの購入価格は、平均で1億円を超えているそうです。

また、24年1月~10月の1年以内の超築浅マンション(東京23区)の販売価格は、平均で、1億6千万円程度だそうです。

パワーカップル(夫婦それぞれが年収700万円以上とします。)なら購入可能とされていますが、大丈夫でしょうか?

「例」

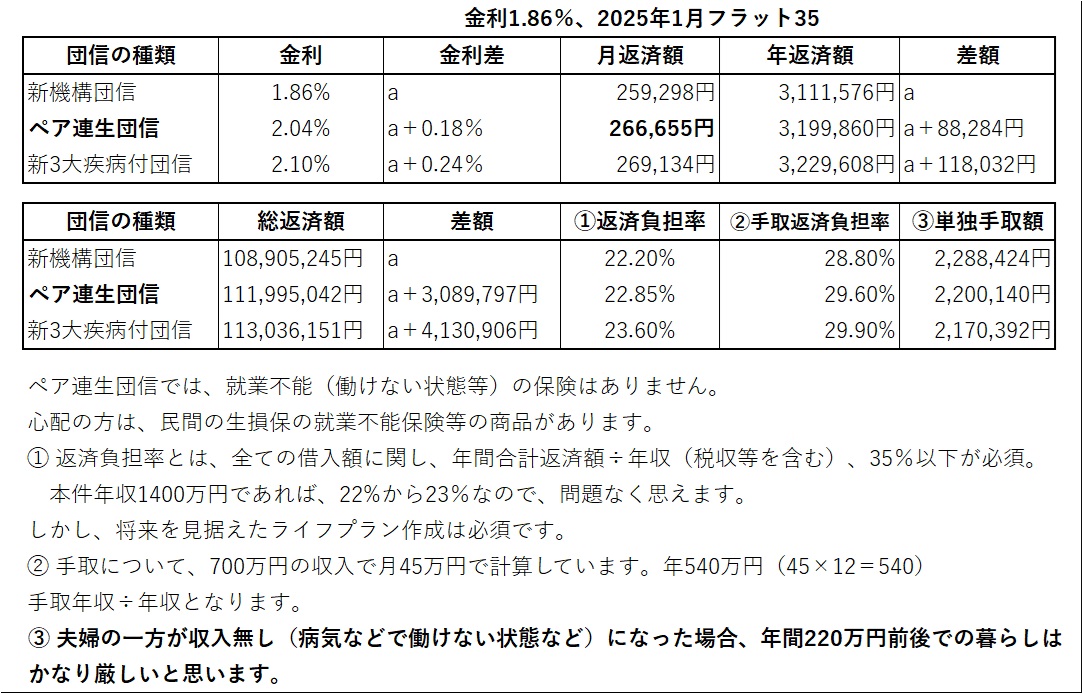

物件1億円以上諸費用と頭金は自己資金、借入額8,000万円、35年返済

全期間固定金利 フラット35 年収夫婦各々700万円 元利均等返済

夫婦年齢 各々30歳 子なし 将来子二人希望

ペア連生団信について、フラット35を夫婦、連帯債務でお申込みの方は、ご夫婦2人でペア連生団信が利用できます。2人分の保障のため、ご夫婦のうち、どちらか一方に万一のことがあった場合に、住宅の持ち分や返済割合に関わらず、以後の「フラット35」の返済が不要になります。

主たる債務者の死亡等により残された配偶者は、ローン返済の義務がなくなり大変助かります。共働きの場合、お互いの稼ぎで返済にあたっていたと思います。子がある場合など、特にありがたい保険と思います。

とても良い保険ですが、それでも、注意が必要です。

ひとつは、どちらか一方が、転職したが給与が減った、病気などで働けなくなった、離婚となった、どうなるか。

ローン破綻の可能性が高いのは離婚と思われます。是非、夫婦円満で行きましょう。

各々収入があれば、住いの売却しかないかもしれません。残債が残るケースもあり厳しくなります。

次に、万が一の場合、住宅ローン債務は、無くなりますが、連帯債務者の一方が債務免除になり一時所得税がかかります。

もちろん、住宅ローン債務の全てが無くなった方が断然有利ですが、債務免除額の大きさにより負担(税金)が増えます。

2024年10月に「フラット35」で、ペアローンの利用が可能となりました。

ペアローンは、1つの物件に対し、ご夫婦、親子、パートナーなどがそれぞれ単独で借り入申込みを行い、2つのフラット35を利用できる制度です。

個別の返済期間(35年と20年など)を設定できるメリットがあります。団信について、それぞれの団信加入が可能となり、働けない状態を保障する新3大疾病付機構団信の加入ができます。

この団信について、死亡、身体障害、3大疾病、介護の保障があります。

特徴として、身体障害は、身体障害1級または2級に該当、要介護2以上に該当、

3大疾病保障で、急性心筋梗塞と脳卒中に関し病院等で手術を受けたときも保障されます。

夫婦連帯債務でいくか、ペアローンでいくかは、個々の事情により判断されるべきでしょう。

しかし、離婚がないのなら、返済に対して、自覚を持つペアローンの方がいいかもしれません。夫婦ともども働くという自覚が支えとなるかもしれません。

個人的には、家の購入は、夫婦の年収によらず、どちらかの方の収入を基盤にし、借入過多に陥らず,将来を見据えたライフプランを作成し、無理は無いかを確認しつつ、身の丈に合った物件の購入を心掛けてほしいと思います。

昭和を中心に生きた人間である小生には、1億円の物件などは、とてもついていけないのですが、より高い物件を勧める不動産屋さんより多くの借入を勧める金融機関の誘いを冷静に判断し、適切な判断をされることを望みます。

第三者であるFP(神奈川県FP協同組合員)に相談してください。

佐藤 博明 2025年02月10日