2025年03月10日

老後の資金が足りません! さ~あなたはどうする?

高齢化社会が進み平均寿命も延びている今、70歳以上でも働かなければ生活できない方が増えている。

先日古い友人から連絡があり、知り合いの方が困っていると相談を受け考えさせられた。

70歳代の母親と、50近くの子供の二人暮らし。

持ち家があり、ご主人が数年前に亡くなり本人の国民年金、と遺族年金が収入源だが、それだけでは生活できず、清掃業のアルバイトで何とか賄っている。

子供が学校を出てすぐ働いたが、人間関係がもとで退職。

その後はアルバイトなどしたが、難しくここ10年以上は家にいる。

ご主人が亡くなる前に民間のリースバックを使って住宅を売却。

家賃を払っていたが、売却先のリースバック会社が別の会社にM&Aで権利が移ってしまったため、家賃が上がると一方的な通告。

新しい家賃では生活が出来ないとの事。

当初リースバックで売却した資金は600万、色々な債務があり、清算後の代金は

300万円、それも数年で使い切り、どうしたらいいかと言われたとか。

という事で今回のテーマはリースバックについて話したいと思います。

最近のCMでリースバックやリバースモーゲージという言葉が飛び交っています。

この違いは何なのか?

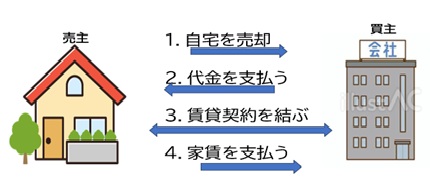

リバースモーゲージは、「家を担保に入れることでお金を借りられるサービス」であり、リースバックは「自宅の売却と賃貸借契約をセットにすることで、売却後も元の家に住み続けられるサービス」です。

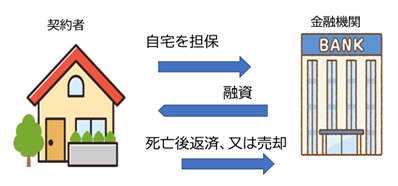

リバースモーゲージとは自宅を担保にした融資制度の一種です。

自宅を所有しているが現金収入が少ないという高齢者世帯が、住居を手放すことなく収入を確保するための手段です。(Wikipediaより抜粋)

大きく分けて以下の2つのタイプがある。

◕ 自治体などの公的機関が「返済の期待される生活保護」として貸し付ける。

◕ 金融機関によるもの。

日本においては1981年、東京都武蔵野市で導入されたのを皮切りに、主に都市部の自治体が直接(公社を通じて融資する)あるいは間接(金融機関を紹介する)の形で事業を行っている事例がある。

という事で、今回は住宅金融支援機構のリバース60と民間のリースバックについてメリット、デメリットを説明し、この制度を使う場合はよく理解し本当に自分に合ったものかどうかを考えて欲しいと思います。

「リースバックのイメージ」

「リースバックのイメージ」

メリット デメリット

売却代金は何に使っても可能 家賃が払えなくなると住み続けられない

家に住み続けることが出来る 売却代金が安くなる

固定資産税の支払いは無い

「リバースモーゲージのイメージ」

「リバースモーゲージのイメージ」

メリット

原則として、債務者の生存中は元本の返済は必要なく、利息のみを支払います。

債務者が死亡した時、一括して返済するか、売却して清算

デメリット

資金使途は、「住宅購入」「建て替え」「リフォーム」「住宅ローン借換え」等住宅関連に限る

昨年から食料やエネルギーなど、生活用品の上昇率が高く、インフレが起きています。

その割に働く人の賃金アップは伸びていない、最近大企業での賃上げは言われているが中小企業や非正規などの収入は伸びず、実感として生活は苦しいという声が大きい。

友人も知り合いの方が年齢と共に体調が悪そうで、今までのように働いていけるのか、気になっていると心配な声。

最近の住宅ローンは35年から50年ローンと長くなっている。

定年後のローン返済が大きな負担になり、働かざるを得ないケースが増えるのではと危惧している。

どのような制度にも、メリット、デメリットがあり、将来キャッシュフローがどのように動くか?しっかり分かったうえで取り入れることが大事だが、目先の困難や不安の解消に目が行ってしまうのも仕方がないことかもしれない。

やはり早めにFPなどの専門家に相談してライフプランを立て、将来設計をすることの重要性を感じました。

佐藤 房子 2025年03月10日