2025年09月10日

家保険見直しについての留意点

物価上昇が続いています。この傾向は、今後も続くことが予測されており、対応策として家計費用の削減を考えることもあるかもしれません。今回は、固定費の一つである保険の見直しを考えるうえで、抑えておきたいポイントをお伝えします。

①保険の必要性を考える

保険は、突発的に発生した大きな金銭的損失を保険会社に肩代わりしてもらう仕組みです。したがって、保険の見直しを考える前提として、危機が生じた時に、備えがあるのかという点を最初に考えることが大切になります。そのうえで、備えが充分でない場合には、保険によって補うという視点で進めると家計の実態にあった保険の活用方法に近づくと言えます。

わかりやすい例として、自動車保険で考えてみましょう。自動車を保有し、運転するのであれば保険への加入は必要です。もし、自動車を手放してしまった、あるいは、運転はするけれどもカーシェアサービスを利用するような場合には、自動車保険は必要ではなくなります。また、家族構成の変化によって、家族の中で運転する人が変わってくるケースでは、保険は必要ではあるものの補償範囲の変更を考える余地が出てきます。

保険の見直しをする際には、まず、保険料が高いか、安いか、という点からではなく必要な補償になっているのかという点から、是非、始めてみてください。私が、実際に、お客様からご相談を受けている中、加入している保険の補償に関してあまりよく把握されていないケースに遭遇することがあります。

②医療保険の見直しを考える

ここからは、具体的な保険商品についてお伝えしていきます。日本は、国民皆保険の国。誰もが医療保険に加入する義務を負っており、治療費3割負担することにより、必要な医療サービスを受けることが可能です。また、大きな治療費が発生した場合は、高額療養費制度を活用することで支払の負担を大きく軽減する仕組みもあります。日本の医療保険制度は、世界的に見ても非常に優れたものとなっています。そのため、民間の医療保険などへの加入についての相談に対して、加入の必要性はない、というアドバイスをされているケースもあるようです。

私は、民間の医療保険への加入については、家計で治療の出費が大きくなった場合に、それを支払い家計の収支バランスが保てる蓄えがあるのかどうか、この点で考えることが大切だと思います。公的医療保険制度は、治療部分について、3割負担でサービスを提供されますが、病院までの交通費、入院に関わる雑費など、そうしたものは全て家計からの出費です。そうした出費が生じた際に、対処できるだけのまとまった蓄えがあるのであれば、民間の保険に加入しないというのも選択肢です。逆に、不安ということであれば、保険で備えておく必要があるでしょう。

医療保険の解約や補償の変更で注意しておきたいのは、一般的に、発病リスクの低い若い年齢が、保険料は低く設定されていること。もう一つは、仮に、解約をして、後から再加入する場合には、健康状態の告知内容によっては、保険会社から加入拒絶や条件がつく可能性がある点です。保険の見直しをしたことで、後から後悔することがないように慎重に進めましょう。

③火災保険の見直しを考える

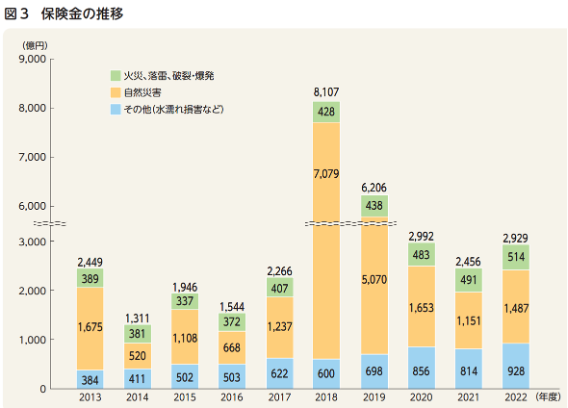

最後に、損害保険の一つ火災保険について考えます。住宅を購入される多くの方は、銀行から住宅ローンを借り入れていると思います。購入の時には、人生で最も高額な買い物である家が消失してしまうリスクに備え、火災保険に加入されているのではないでしょうか。火災保険は、家という貴重な資産を守るために重要な役割を果たしているのですが、毎年のように保険料が上がっているのが現状です。

データが示すように、自然災害の増加により保険会社の保険金支払いが増えています。そのため、それに合わせて保険会社も値上げ継続的に行っています。自然災害が増えている原因は、温暖化など様々な要因がありますが、おそらく、この傾向は変わらないでしょう。こうした保険料上昇に対して、どのように対応すれば良いのか。

保険料負担を軽減する方法として、一つは、なるべく長期で保険契約を結んでおくことです。現在、個人の火災保険は、最長で5年間の契約を結ぶことが可能です。以前は、10年やそれよりも長い契約もありましたが、現在は、5年が最長となります。もし、5年間で契約をしておけば、その時点で保険料が確定するので、翌年以降、保険料の改定で値上げされたとしても、契約期間中の保険料は影響を受けません。もう一つの方法としては、免責をうまく活用することです。免責は、設定された金額の範囲で、保険会社が支払いを免除されるものになります。例えば、自宅が台風の被害で、20万円の被害を受け、保険会社から支払いを受けることになったとします。その場合、免責0円であれば、20万円がそのまま支払われます。もし、免責5万円が設定された場合には、5万円まで保険会社としては支払いを免除されるため、15万円が支払われることになります。少し損をした気分になるかもしれませんが、免責を設定することで、定期的に支払う保険料の負担は小さくなります。大きな支払いは保険で対応し、小さい負担は蓄えなどで対処するという考えに立てば、保険を上手に使う一つの手段とも言えます。

④まとめ

保険は、一度、加入したらそれで終わりではありません。支払方法、免責や保険金額を調整することで保険料の負担を軽減できます。家計を見直す場合には、保険の補償内容を確認し、それに見合った保険料なのか考えることが必要です。

橋本 豪 2025年09月10日