2025年12月10日

老後からの資産運用~日本の家計に適した老後の金融資産の取崩し方~

資産運用という言葉は、資産を増やす、すなわち資産形成の方法を思い浮かべる人が多いと思いますが、老後からの資産運用は老後資産を使うという要素が加わります。

老後の金融資産の運用のポイントは亡くなる前に資産を枯渇させないこと、効率的に老後資産を取り崩すことです。両者は密接に関係していますが、ここでは後者を中心にお話ししたいと思います。

まず、実際に老後の金融資産の残高はどのように推移しているのか見てみます。

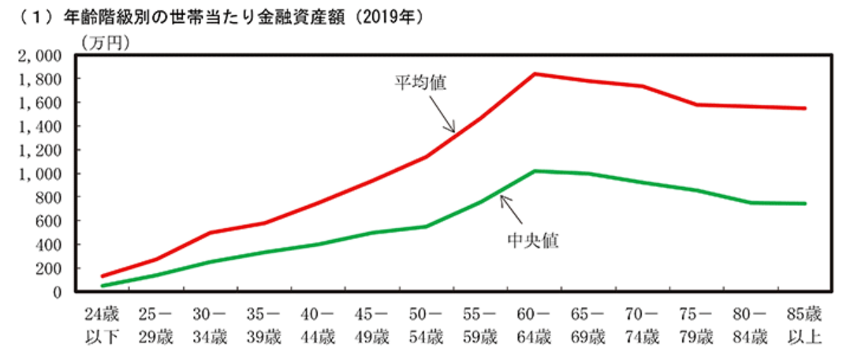

下のグラフは内閣府の資料で年齢階級別に資産の保有状況を表しています。このグラフを見ると資産残高のピークが60-64歳で平均1,800万円、その後あまり減らずに85歳をすぎても1,500万円強残高があります。中央値でみても同様に老後の金融資産の取り崩しが進んでいないことがわかります。老後に資産を取り崩していくというライフサイクル仮説の通りにはなっていないようです。

(出所:内閣府)

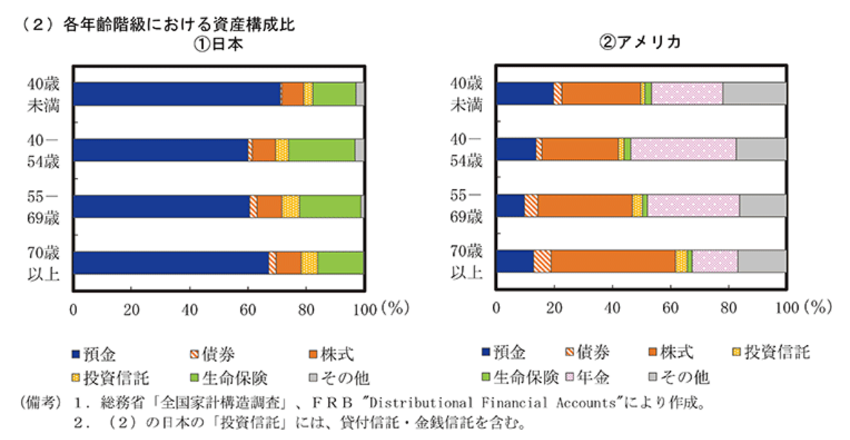

次に、老後の金融資産の保有資産構成比について日米を比較してどのような違いがあるのかを見てみます。

下のグラフを見ると、日本の家計において各年齢階級を通じて預金の比率が高く、70歳以上では預金の比率が7割近くあります。一方で株式・債券・投資信託といった投資の割合は1~2割程度しかありません。米国の家計を見ると、金融資産のほとんどが株式・債券等の投資(ここの年金の項目に含まれるのはIRA(個人年金制度)や401K(DC)で中身はほとんど株式や債券に投資されている投資信託)になっており、預金の比率が55歳以上では1割程度しかありません。

(出所:内閣府)

米国において、よく知られている老後の金融資産の取崩し方法が4%ルールと呼ばれている方法です。

例えば、退職時200,000ドルの金融資産があるとすると、初年度に4%、すなわち、8,000ドルを取り崩します。その後は、8,000ドルにインフレ分を上乗せした金額を毎年取り崩していく方法です。インフレ調整された定額法と言えます。

1994年のBengen氏の実証分析により考案された方法ですが、当初の金融資産の4%を基準に取り崩すことが、資産が枯渇せず(30年間を想定)かつ最大の取り崩し額とされています。また、資産は株式と債券でほぼ均等に保有することを前提にしています。

この取崩し方法の問題点は、米国の家計では金融資産の大半を投資資産が占めているため、価格が大幅に下落した局面でも生活資金等を確保するために定額で売却せざるを得ない点にあります。その結果、想定以上のスピードで金融資産が減少してしまう可能性があります。

一方で日本の家計は預貯金を多く保有しているため、投資資産の価格が大幅に下落した局面では、無理に投資資産を売却しないで済みます。すなわち、投資資産の売却と生活資金等に充てるための金融資産の取崩しのタイミングを合わせる必要はありません。つまり、投資資産の売却タイミングの自由度が高く、投資の出口戦略として最適な方法を選択することができます。

私は投資の出口戦略の最適な方法とは、投資を長期に続けることが難しくなった時点で売却を検討し、資産価格が大きく下落しているときは慌てて売却しないことだと考えています。

例えば、投資資産の資金化ニーズまでの期間が長期(7~10年)ではなくなった時点から、資金化ニーズが発生する直前ではなく数年前(3~5年)までの間に投資資産を売却するという方法です。後者の数年前(3~5年)というのは、投資資産の価格が暴落した場合に回復するまでの期間を想定しています。リーマンショックの際に相場が回復するのに5年前後かかったことを参考にしています。

この手法は金融資産を預貯金と投資資産に分け、生活資金等は預貯金から充当し、投資資産からは分配金や売却金を預貯金に補給するというバケツ戦略と言われる方法ですが、日本の家計における老後の金融資産の取崩し方法についてはこの方法が適していると思います。

日本の家計では、上のグラフが示すように、老後の金融資産の取り崩しが十分に進んでいない状況です。しかし、死ぬまでに資産を使い切ることを提唱した著書『DIE WITH ZERO』(著者:ビル・パーキンス)が日本で大ベストセラーとなったことや、65歳以上の高齢者を対象としたプラチナNISAの創設が検討されていることなどを踏まえると、日本でも老後の金融資産の取り崩し方法に関する議論は、今後ますます活発化していくと考えられます。

岸上 和夫 2025年12月10日