2014年07月30日

住宅ローン:変動金利が秘めている罠

皆様がご自宅をご購入される時には金融機関に融資を申し込む方が多いと思います。融資を受ける場合、借入額、借入期間をどの位にするかの予定を立てて相談されるはずです。毎月の返済額を尋ねた場合、大抵の金融機関は変動金利型で店頭金利から引き下げ率を適用して計算します。変動金利の金利は経済状況、日銀の意向などで変化いたします。この約20年間は不況・デフレが続いたため金利は低く抑えられてきました。今後、政府が目標にしている物価上昇率年2%が達成された場合や、南欧諸国のように政府の借金が増え信用不安が発生した場合は、金利は急上昇する確率が高くなります。そこで、変動金利の秘めている罠にはまらないように『長所』と『短所』について考えてみましょう。

変動金利の『長所』

1.低金利の場合は、毎月の返済額が低い

2.毎月多くの元金を返済出来る

変動金利の『短所』

1.高金利になるかもしれない不安を秘めている。

2.変動金利は実際の金利が上昇した場合でも5年間は返済額がかわりません。また5年後に返済額が増える場合でも125%までの増加率で押さえられています。変動金利の秘めている罠とは、返済額の増加率と上限額が上記のように決められていることです。これは一見よさそうに見えますが、仮に高金利になった場合は返済額が一定の為、毎月の元金返済額が減ります。更に高い高金利になると毎月の利息が返済額より増加し『未払い利息』が発生する可能性があります。すなわち総返済額が増加することを意味します。

それでは『未払い利息』になる場合を具体例で考えてみましょう。

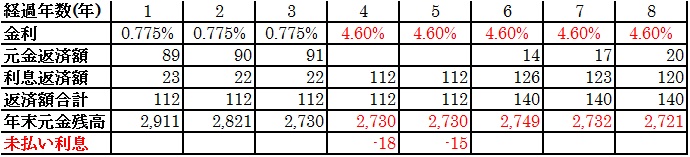

例えば、3,000万円を30年返済、変動金利型で金利0.775%で借り入れた場合を想定します。

この場合は、毎年112万円の返済(毎月93,423円)で30年間の返済期間になります。初年度は元金返済分が89万円で利息返済分が23万円です。もし、3年後に金利が4.6%に上昇した場合をシュミレーションしてみますと下記になります。

単位:万円 (借入額3,000万円、借入期間30年)

画像をクリックすると拡大します。↗

変動金利型では、毎年(毎月)の返済額は5年間据え置かれている為、4年目と5年目においては毎年の返済額で利息を払いきれなくなり未払い利息が発生し、年末元金残高が減少しません。6年目は返済額を25%まで増加することが出来るため、やっと少しだけ元金を返済できるようになりました。

上記の表を一目で理解できるようにグラフ化しました。 このグラフはインターネットで次のホームページでご確認いただけます。

http://webstage21.com/cf/v_rate/

この様な事態になるとは限りませんが、過去の金利を見ますと可能性が無いわけではありません。この約20年間の低金利時代の前の金利はほとんど6%~8%の間で推移していました。このことを考えますと、金利が5%前後になることもあり得ると予測されます。

実際の金利は誰も予測できませんので、もしもに備えることが賢明な選択だと思います。

FPキャプテン(ライフプラン作成ツール)を使用しますと、皆様の借り入れ額に対応して、変動金利型で金利が変わった場合の、元金・利息・未払い利息の詳細などのグラフを自動的に表示します。

この機会にFPキャプテンをご検討されることを提案いたします。FPキャプテンは下記のホームページまたはメールでお尋ねください。

ホームページ: http://webstage21.com/cf/

メール: webstage@ny.airnet.ne.jp

皆様のお役に立てれば幸いです。

岩崎 康之 2014年07月30日