2014年10月20日

火災保険の新動向

最近、各損害保険会社から様々な新商品が発売されていますが、背景には平成10年7月以降、損害保険料率算定会が算定した保険料率の使用義務がなくなり、各損害保険会社が独自に保険料率を算定するようになったことが挙げられます。

今回は損害保険の主要分野の1つである火災保険の新商品動向について言及します。

従来の住宅総合保険などより、さらに対象とする事故の範囲を拡大した新型火災保険が登場しました。

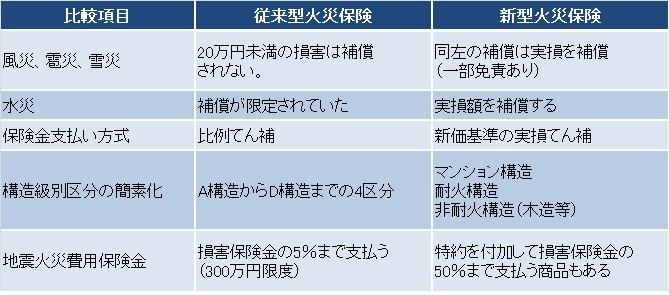

従来商品との違いは、保険の目的を建物か収容動産(家財)かで分け、建物の使用目的を個人住宅用・併用住宅用・賃貸住宅用等で分け、さらに建物の構造を簡素化してマンション構造・耐火構造・非耐火構造(木造等)で分けることで保険料率を区分していることです。

保険金額を決めるベースとなる保険価額は、事故や災害に遭った時点で同一のものを新たに取得するための再調達価額(新価)とするのが一般的となりました。

再調達価額を使用する以前は時価(再調達価額-減価償却額)で契約していたため、同一のものを新たに取得できなかったわけです。

以上述べたように、新型火災保険は従来型に比べて、改良されている一方で最近頻繁に起きる自然災害等に対応して、損害保険会社では火災保険の契約期間を10年以下とする動きもあります。我々の生活基盤を守るために火災保険の重要性は益々高まっています。

<従来型火災保険と新型火災保険の比較>

<画像をクリックすると拡大します>

<火災保険の補償対象リスク>

① 火災のリスク (火災、落雷、破裂・爆発)

② 自然災害のリスク( 風災、雹災、雪災 水災)

③ 日常災害のリスク

・建物外部からの物体の落下・飛来・衝突

・漏水などによる水漏れ

・騒擾・集団行動等に伴う暴力行為

・盗難による盗取・損傷・汚損

・通貨等、預貯金証書等の盗難

・不測かつ突発的な事故(破損・汚損等)

佐藤 博信 2014年10月20日