2017年02月20日

専業主婦にとって個人型確定拠出年金(愛称:iDeCo,イデコ)は、本当に得な制度でしょうか?

今年から、60歳までの大人であれば、原則誰でも個人型確定拠出年金(以後、iDeCoと呼びます)に加入することができるようになりました。当然専業主婦も加入することができますが、専業主婦は事業や給与等の所得がないため、iDeCoの税制上のメリットの一つである積立金の所得控除を使うことができません。それでも専業主婦にとってiDeCoはお得な制度でしょうか?

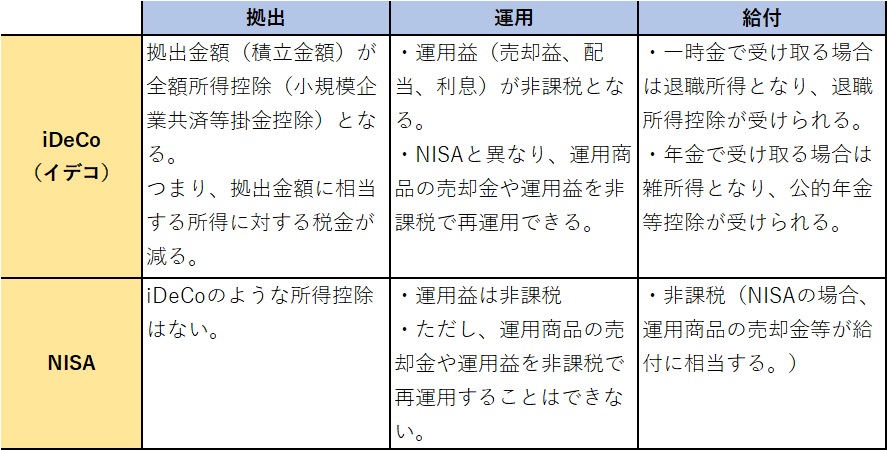

まず、iDeCoの税制上の取り扱いを、拠出(積立)、運用、給付の三段階に分けて考えてみましょう。右上の表のようになります。NISAとの比較も入れてみました。

図をクリックすると拡大します⇗⇗

表の内容を理解し易くするために、記号を使って単純化してみます。

課税の場合をT、非課税の場合をEとすると、拠出、運用、給付の順に記号を並べるとiDeCoは、原則EET型となります。ただし、給付を受ける際の金額が、退職所得控除等の所得控除額以下であれば、給付金額に対して課税されないので、EEE型となります。またNISAはTEE型と言えるでしょう。また、iDeCoやNISAのような税制の優遇がない場合の一般的な貯蓄や投資は、TTE型と言えます。これらを念頭に置きながら、もう少し詳しく説明します。

一般的に(税制の優遇がない場合)、貯蓄や投資に回すお金は、給与や事業等の所得に対する税金が差し引かれた後のお金になります。ところが、iDeCoで積み立てた場合、積み立てた金額分の所得がなかったものとみなされるため(所得控除)、積立金額に相当する給与所得や事業所得等に対する税金が非課税となります。どれだけ税金が安くなるかは、加入者の積立金額と所得の大きさによりますが、例えば、年収800万円のサラリーマンが月額23,000円(年間276,000円)の積立を行った場合、所得税率が20%、住民税率が10%とすると、年間の積立金額276,000円の約30%の税金(82,800円)が安くなります。これがiDeCoの税制上の最大のメリットと言えます。

iDeCoは、拠出時と運用時が非課税(EE)ですが、給付時は、原則給付金に対して課税されます(原則EET型)。つまり給与所得や事業所得等に対して支払った税金のうち、iDeCoで積み立てた金額に対する税金は一旦戻すが(最初のE)、60歳以降に給付を受ける時に給付額に応じて原則税金を払ってもらうということなのです(最後のT)。

積立時の税金の軽減分がまるまるメリットになる、すなわちiDeCoがEEE型になるのは、給付時に一時金で受け取り、その一時金が退職所得控除額内に収まる場合か、または年金として受け取り、公的な年金や企業年金等と合算した公的年金等に係る雑所得の金額が、公的年金等控除額内(65歳未満であれば、70万円以下、65歳以上の場合は120万円以下)に収まる場合に限ります。これらの控除額を超える額は課税となります。

ここで、専業主婦の場合を考えてみましょう。前述したように、専業主婦の場合、拠出時の所得控除のメリットは使えませんので、iDeCoを利用すると、税の取り扱いは原則TET型になります。このままだと拠出金の所得控除が使えない上に、給付時にも税がかけられるという非常に不利な状況になってしまいます。ただ、一般的には専業主婦は給付時には退職金等の大きな所得がありませんので、iDeCoに適用される退職所得控除等を使って、給付金を非課税にすることが容易です。しかしながら、個人によって状況が異なりますので、給付金が非課税で受け取れるかどうかを確認することが重要です。

給付金が非課税で受け取ることができれば、専業主婦のiDeCoの税の取り扱いはTEE型となります。全く税制優遇のない通常の場合(TTE)と比較し、TEE型の税制上のメリットは何でしょうか?専業主婦がiDeCoを利用する税制上のメリットは、運用益が非課税になることなのです。

ここで注意していただきたいことがあります。NISAも同じくTEE型ですが、NISA口座の開設や管理に費用はかかりません。他方iDeCoの場合、加入手数料や口座管理費がかかります。費用の額はiDeCoを運営する金融機関によって異なりますが、口座管理費だけでも通常年間、数千円かかります。つまり、運用益の非課税メリットを得るためにiDeCoに加入するには毎年数千円の費用がかかるということです。この費用を忘れてはいけません。

以上をまとめると、次の通りになります。

・iDeCoの給付を受ける際には、非課税で受け取れることを確認すること

・専業主婦がiDeCoを利用する税制上のメリットは運用益が非課税であること

・ただし、iDeCoを利用するには口座管理料等の費用がかかること

専業主婦の皆様は、これらを十分に考慮された上で、iDeCoに加入することが得かどうかを判断していただきたいと思います。より詳細にお知りになりたい方は、神奈川県ファイナンシャルプランナーズ協同組合までお問い合わせください。

岸上 和夫 2017年02月20日