2018年06月20日

高まりつつある退職後の資産運用の重要性

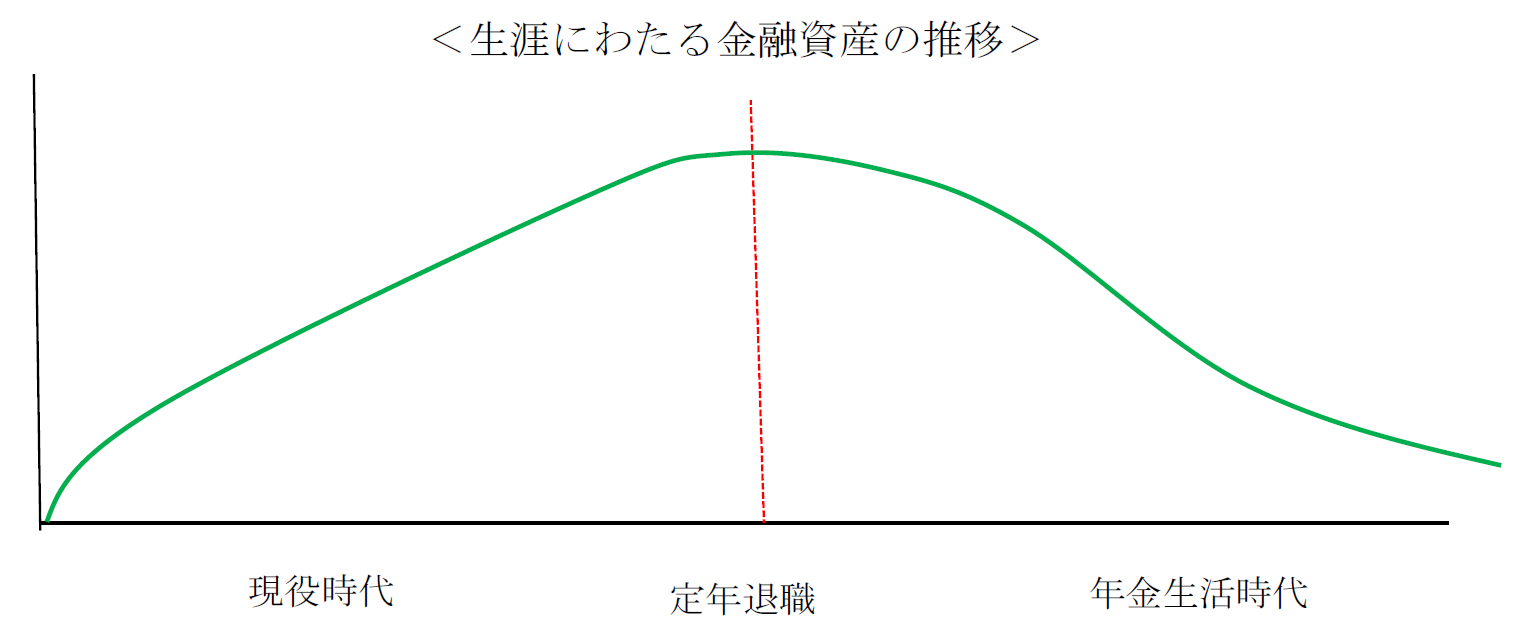

図をご覧ください。生涯にわたる一般的な金融資産の推移を示しています。現役時代に退職後に備えて金融資産を蓄積していき、退職時にピークに達し、その後は生涯を終えるまで金融資産を取り崩していきます。図の左半分、すなわち現役時代における定年退職までの老後資産の形成方法についてはよく語られていますが、右半分、すなわち定年退職してから生涯を終えるまで資産を取り崩しながら運用することについては、わが国ではあまり語られてこなかったように思います。

しかしながら、昨今人生100年時代と言われるように長寿化が強く意識され始めると、長生きリスク、すなわち、亡くなる前に資産が枯渇してしまうリスクが注目されるようになりました。その対応策の一つである退職後の効率的な資産の取り崩し方・運用方法の重要性が高まりつつあると考えられます。また、資産を多く持ち、資産が枯渇するリスクの小さい人にとっても、効率的に資産を取り崩しながら運用することは、できるだけゆとりある老後生活を送るために必要と言えるでしょう。

我が国では、現役時代を含め生涯にわたり、資産運用においては、現金や預金が半分以上を占め、株式・投信への投資は年金・保険等を通じた間接的な保有を含めても2割程度(米国は5割弱)に留まっています。安全資産中心の受動的な資産運用を行ってきた理由はいくつか考えられますが、その一つは退職後の収入源にあるのではないでしょうか?

日本の高齢者の収入源がどのような割合になっているのか下図⇩⇩を見てみましょう。(図をクリックすると拡大します)

厚労省の平成28年国民生活基礎調査によると、日本の高齢者の所得の約65%が国民年金や厚生年金の公的年金・恩給になっています。(因みに、米国では日本の公的年金にあたる米国の社会保障給付が米国の高齢者の所得に占める比率が日本より低く、約40%と言われています。)さらに、働いて得られる所得である稼働所得を除くと、公的年金・恩給が残りの所得の8割以上を占めていることがわかります。

しかし、今後も今まで通りに、所得の大部分を公的年金に依存した状態が続けられるのでしょうか? 少子高齢化が進むにつれて、公的年金の支給額が抑制されることが見込まれ、老後の所得において、今までのように公的年金に頼れなくなる可能性があります。さらに、長寿化やインフレリスクも考慮しなければなりません。つまり、長生きリスクが高まりつつあると言えます。

このような懸念に対応する方法としては、例えば、できるだけ働く期間を延ばすこと、終身年金保険の購入、公的年金の受給の繰り下げ、家計の支出の見直し等が考えられますが、資産運用においては保有資産のリターンを上げることが必要ではないでしょうか。

ここで、米国において退職後の資産の取崩しとその取崩し期間の資産運用にどのような方法があるのか見てみましょう。

米国で一番知られている方法が『4%ルール』と呼ばれているものです。例えば、退職時200,000ドルの金融資産があるとすると、初年度に4%、すなわち、8,000ドルを取り崩します。その後は、8,000ドルにインフレ分を上乗せした金額を毎年取り崩していく方法です。

1994年のBengen氏の実証分析により考案された方法ですが、当初の金融資産の4%を基準に取り崩すことが、資産が枯渇せず(30年間を想定)かつ最大の取り崩し額とされています。

また、資産は株式と債券でほぼ均等に保有することを前提にしています。

『4%ルール』の問題の一つは、資産の全額を株式と債券に投資していることが前提になっているため、定期的に資産を取り崩す際に、市場の良し悪しにかかわらず機械的に株式と債券の一部を売却することになります。例えば、リーマンショックの時のように、市場が大混乱している際にも、投資資産の一部を売却せざるを得なくなるわけです。

このような状況を避けるために、資産を取り崩す都度、機械的に株式や債券の一部を売却しなくても良いように、資産を使途目的によって分割する方法があります。遺産として残したい部分や当面引き出す必要のない部分を投資に充て、生計費等当面使用する部分を預金や短期の債券等の安全資産で保有する方法です。投資の部分で稼いだ分を安全資産に移し、生計費等の部分を補充していくわけです。これを『バケツ戦略(Bucket strategy)』と呼ぶこともあります。

米国では退職後の資産の取り崩し・運用方法については、ここで述べた方法以外にもいくつかありますが、共通する基本的な考えは、投資をしないことは機会損失であるということです。例えば、バケツ戦略において、資産の一部を安全資産で保有することは、その分投資のリターンを失うけれど、資産残高に対する市場の変動の影響を軽減化できる、そのためのコストという考えです。

一方、我が国においては、投資についてどのような考えを持っているのでしょうか?

金融庁の2016年のアンケート調査では、回答者の67.3%が有価証券保有の経験がなく、そのうち、83.1%が有価証券への投資は資産形成のために必要ないと回答しています。現状では、まだまだ投資への関心が薄いようです。

しかしながら、現役時代はもちろんのこと退職後も能動的に資産運用を考えなければならない時期になりつつあるのではないでしょうか。もちろん、高齢になってからの資産運用においては、運用リスクを現役時代以上にしっかりと管理する必要があることは言うまでもありません。

退職後の資産運用について、一般的な話として語ってきましたが、退職後の生活をどのように送るかは個人によって異なり、それによって資産をどのように取崩し・運用していくかについても、それぞれ異なってきます。したがいまして、皆様それぞれがリタイアメントプランを作成する一環として、退職後の資産運用を考えることが大切であると思います。

神奈川県ファイナンシャルプランナーズ協同組合は、このお手伝いをさせていただきますので、ご希望の方はご遠慮なくお問い合わせください。

高齢者世帯の平均所得構成割合

岸上 和夫 2018年06月20日