2019年04月30日

住宅取得 あなたのライフプランに見合った住宅ローン選びを

KFPでは皆様の住宅ローン知識を高めていただくためにセミナー行っていますが、今年3月の住宅ローンセミナー終了後に出席者の方と懇談したQ&Aをご紹介いたします。

Q1 組合の「住宅ローンセミナー」は、10数年来のロングランセミナーと伺いましたが、その背景や続けているねらい等は何ですか?

A1 背景、ねらい等は次の通りです。

住宅取得は、人生最大の買い物と言われており、その資金手当ても大事ですが、購入後のライフプランをしっかりと把握しておく必要があります。

また、購入に際しては住宅販売業者、金融機関と接触がありますが、基本的には業者などは売れば終わり、貸せば終わりの立場です。しかし、買う側は何十年と住み、30年~35年に亘ってローンを返済しなければなりません。その間、人生山あり谷あり、何が起こるか分かりませんが、全て自己責任で解決しなければなりません。

従って、住宅ローンを組む前に住宅ローンの制度や基本的な仕組みをよく勉強して、理解し、納得した上で住宅ローン選びをしてほしいと思っています。

また、住宅販売業者、金融機関との交渉に際しても先方の言いなりになるのでなく、自分の考え、意見、信念をしっかり伝えて納得し、合意した上で進めるべきだと思っています。その為にはセミナーへの参加、先輩の経験談・関係者・ネット等からの情報入手などが必要です。その一環としてお手伝いができればというのが我々組合の立場です。

Q2 住宅取得資金手当てのポイントは何ですか?

図1 フラット35利用者の調査

図2 資金計画モデル

<図をクリックすると拡大します>

A2 ポイントは次の3点です

① 購入物件価格はいくらか

② 自己資金はいくら準備できるか

③ 借入金額はいくらにするか

具体的に説明します。上左図1をご覧ください。2017年の住宅支援機構の調査資料です。

まず、物件価格ですが、土地付き注文住宅 全国平均値4,039万円(年収倍率7.3)、マンション 同平均値4,348万円(年収倍率6.9)となっています。首都圏では1~2割高めです。

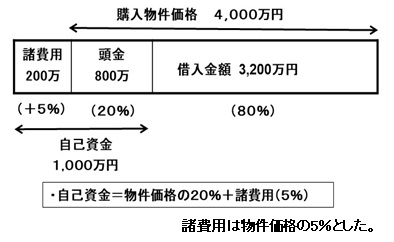

次に資金ですが、例えば、年収600万円、物件4,000万円とした場合、モデル資金計画は上右図2の通りです。

年収倍率6.7の物件です。

自己資金は1,000万円(頭金:物件価格の20% 800万円+諸費用:物件価格の5% 200万円)

借入額は3,200万円(物件価格の80%)、

銀行の審査金利は4%ですが、実勢金利はフラット35(長期固定金利ローン)でも2%以下ですので、仮に金利3%で、借入期間35年とすると月返済額は123,153円となり、年間では約148万円となります。

年収に対する返済負担率は148万円÷年収600万円=24.6%で健全とされる25%以内となります。ただし、25%以内であれば健全かは、それぞれのご家庭の事情により異なります。特に子どもの教育費に大きく左右されます。

次に、頭金はなぜ20%か、

例えば新築取得1~2年後、不測の事態で住宅を手放すことになった場合、中古住宅扱いとなり、売却価格は10~20%減額されるといわれています。頭金が少ないと、住宅を売却してもローンが残るという事態になります。それを避けるため20%以上の頭金が望ましいのです。

以上、まとめますと、

※ 物件価格は年収倍率の6~7倍

※ 自己資金は物件価格の25% 頭金20%+諸費用5%

※ 借入額は物件価格の80%を目安に、年収に対する返済負担率25%以内

この数字はあくまでも目安です。各ご家庭のライフプランによって異なります。

Q3 住宅ローンのポイント、留意点は何ですか?

A3 ポイントは3点です

① 借り過ぎ

② 金利

③ 無理な返済

まず、①借入ですが、いくら借りられるかでなく、無理なく返せる金額を借り入れる、といわれています。

そこで、まずは住宅取得プランを作る前に、住宅取得後の生活設計を見据えたライフプランを作成することをお奨めします。ライフプランはかなり浸透してきて現在ネット等で情報が溢れており、器用な方はご自分でも作成することができますが、本業が忙しくて時間がない、面倒くさいという方は、「餅は餅屋」、ライフプラン作成をFPにお任せください。(有料ですが、少額です。有効なプランができます。)

ライフプランにより、将来、ローンを長期に返済しながら無理なく生活できることを確認して決めてください。

上記の図2モデルプランも一例です。ご参考にしてください。

次に、②金利ですが、金利は金融機関によって多少差がありますし、毎月変わります。

大別すると2つの型があります。固定金利型と変動金利型です。

固定金利型は当初の金利が完済するまで変わりません。

変動金利型は2種類あり、金利が半年ごとに変動するものと、10年、20年の一定期間は固定金利が適用されるが一定期間満了後は変動する固定金利選択型といわれるものがあります。

一般的に金利は、固定金利が変動金利より高く、借入期間が長期の方が短期より高く設定されています。

ところが、現在は低金利で、以前ほど固定金利と変動金利の金利差はなくなりました。長期固定金利の代表格であるフラット35の金利は2%以下です。

ちなみに「フラット35」の2019年4月金利は35年借入・手数料定率で1.27%ですが、省エネ住宅やバリアフリー住宅では、フラット35S(Aプラン)が使え、10年間引き下げ幅▲0.25%、同(Bプラン)だと5年間引き下げ幅▲0.25%となります。更に子育て支援型に該当しますと5年間引き下げ幅▲0.25%となります。合わせますと、フラット35S(Aプラン)は当初5年間引き下げ幅▲0.5%、次の6年目~10年目は引き下げ幅▲0.25%となります。

即ち、フラット35S(Aプラン)は、当初5年間は1.27-0.5=0.77%、次の5年間は1.27-0.25=1.02%となり、変動金利とほとんど遜色がありません。

金利は、定石があります。

※ 低金利時は固定金利を選ぶ・・・低い金利が返済完了までゲットできます。

※ 高金利時は変動金利を選ぶ・・・今後低くなる金利をゲットすることが可能です。

ローン返済は、今後30年~35年間と長期に亘ります。その間、低金利が続くのか、上がるのか予測するのはプロの方でも至難のことだといわれています。ただ、言えることは、現在は極めて低金利ですので、定石にてらし、固定金利を選ぶのが賢明だといえます。

また、金融機関では、様々な有利な自行ローンをラインアップしています。ネットから手続きができるものもあります。よく比較分析して、賢明な選択をされることを願っています。

③の無理な返済ですが、

借金はできるだけ早く返したい、資金にゆとりができる度に繰上げ返済して返済期間を短くするという方を時折見かけますが、無計画、無思慮な考えによる返済はリスキーです。

先々の必要な資金繰りに支障をきたす恐れがあります。ライフプランに基づいた計画的な返済が不可欠です。

Q4 消費税が2019年10月から上がりますが、住宅取得時期はいつがよいでしょうか?

A4 消費税増税が駆け込み取得にならないよう政府は支援策を準備しています。

(1) 住宅取得控除(税額控除)

① 控除期間を10年から13年に延長

② 11年目以降は次のいずれか少ない方の額を控除

・年末借入残高の1%

・税抜き建物購入価格の2%÷3年

ただ、借入残高が少ない人は11~13年目の控除額が借入残高の1%になる可能性が高く、増税分が全額控除されるとは限らない。

(2)すまい給付金を拡大(最大30万円を50万円に)・・・21年末まで実施

(3)贈与税の非課税枠は最大1,200万円を3,000万円に

以上の通り、大枠では増税前でも増税後の取得でも変わらない仕組みになっています。

次に、住宅市況ですが、2020年東京オリンピックを控え、建設資材の高騰、人材不足で施工費が上昇し価格は上がっていますが、オリンピック終了後は、価格は下落するといわれています。しかし、下落は一律ではなく首都圏での駅近は余り下がらず、郊外が下落すると予測されています。従って、特に急がないようであれば、ここは静観し、オリンピック終了後に取得する方が得策という考え方もあります

まずは、自己資金をしっかりと準備し、将来のライフプランを十分に考慮し、日常の生活に多少のゆとりを持ちながら、長期に亘り無理のない返済計画ができるかを見極めた上で、住宅市況の動向、金利の動向を視野に入れながら、取得時期を決めるのがよいと考えています。

三好 勝 2019年04月30日