2019年08月10日

今話題の配偶者居住権と敷地利用権の概算をしてみませんか?

東京圏の土地値が上昇しています。これにより、相続で配偶者が取得する相続財産も上昇してきています。東京圏の一般的な家庭の場合、相続財産が自宅の不動産と少々の預金のケースが多々あります。

配偶者と子供一人の家庭において考えてみましょう。遺産の財産が自宅と預金の場合、配偶者がそのまま居住する為に自宅を相続した場合、預金を全て子に分割しても不足する場合があります。

これは、配偶者が長く住んだ自宅を手放すことになる典型的な例です。

配偶者が相続後に自宅に住めなくなる悲劇を解消する為、配偶者居住権と配偶者居住権に基づく居住建物の敷地の利用に関する権利(以下、敷地利用権と称す)を使用して、この問題を解消する民法が来年(2020年)4月1日より施行されます。

具体的な例で説明いたします。

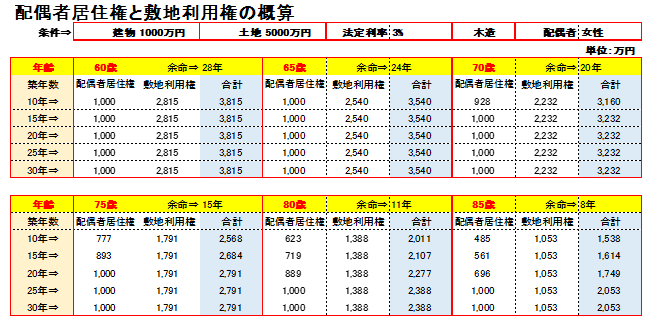

相続人が配偶者と子一人の場合で相続税評価額が土地5,000万円、建物1,000万円、預金2,000万円の場合の相続の分割は次の様になります。

相続額は、5,000万円+1,000万円+2,000万円=8,000万円です。(小規模宅地等評価減を考慮していません)

よって、各々の分割額は、配偶者と子にそれぞれ4,000万円ずつになります。土地・建物を併せて6,000万円あり、この不動産・資産を分けることが出来ないため、土地・建物を処分して金銭で分割することになります。配偶者は今迄住み慣れた自宅を手放して、新しい新居を購入することになります。年を取ってから、また今迄不動産売買の経験のない配偶者にとって、新居購入・引越しは大変であり困難を極めます。

この様なことを避けるため、今回配偶者居住権と敷地利用権が設定されました。

上記の相続額で、配偶者(女性)が85歳、築25年の自宅としますと、配偶者居住権が1,000万円で敷地利用権が1,053万円であり、合計2,053万円になります。そこで相続の分割は次の様になります。

配偶者:配偶者居住権(1,000万円)+敷地利用権(1,053万円)+預金(1,947万円)=4,000万円

子: 建物の所有権(0万円)+敷地の所有権(3,947万円)+預金(53万円)=4,000万円

この分割方法で、配偶者は今迄の自宅に生涯住むことが出来、また老後資金としての預金も入手できます。また、子は登記簿に配偶者居住権と敷地利用権が設定されている物件の所有権を得ます。

皆様方もご自分の配偶者居住権と敷地利用権のそれぞれの額を知っておくことをお勧めします。本来の計算式は余命、建物の耐用年数と築年数、及び複利原価率などを使用する複雑な計算ですので、概算をする方法をお知らせします。

・土地の評価額は「課税明細書記載の評価額」を8/7倍した額を使用します。

・建物の評価額は「課税明細書記載の評価額」をそのまま使用します。

建物(木造)「1,000万円」で土地「5,000万円」の評価額のケースを下記に添付しますので、配偶者の年齢とご自宅の築年数が近いところを選んで比例配分で求めます。

この方法は、比例配分を使用しますので、あくまでも概算ですが、大よその額として知っていただくことをお勧めします。

図にカーソルを当ててクリックすると拡大します

概算の求め方:

・建物と土地の額は、それぞれ相続税評価額で比例計算します。

・年齢と築年数の近い箇所を選び、配偶者居住権と敷地利用権をそれぞれ別々に比例配分して求めます。

・最後に配偶者居住権と敷地利用権の合計額を計算します。

・あくまでも概算です。

なお、「相続税概算自動計算機能付エンディングノート【私の想い】VOL.3」(今後販売予定)及びライフプラン・ソフト「FPキャプテン2020年版 」(2019年9月の発売開始予定)を使用しますと、「課税明細書記載の評価額」を入力するだけで、さらに正確な値を出すことが出来ます。

両ソフトの販売時期などの詳細は、以下のリンクをご参照ください。

FPツール・ガイドブック販売

岩崎 康之 2019年08月10日