2021年07月25日

相続税を減らすチャンス! 直系尊属からの非課税限度額が延期されました。

子・孫の相続税を減らしたいと考えている方への朗報です。今回次の3件の生前贈与に関し、その非課税期間が延期されましたのでお知らせいたします。資産家の方は、これらの生前贈与を利用して相続税を減らすことをご検討していただければ思います。

Ⅰ 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

令和3年(2021年)3月31日までの非課税限度額が令和3年(2021年)12月31日まで延期されました。

「省エネ等住宅」とは、省エネ等基準( 断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることです。

これらに該当する書類を提出することが必要になりますので、販売業者などにお尋ねください。

1.住宅性能証明書

2.建設住宅性能評価書の写し

3.長期優良住宅建築等計画の認定通知書の写し及び住宅用家屋証明書(その写し)又は認定長期優良住宅建築証明書

4.低炭素建築物新築等計画の認定通知書の写し及び住宅用家屋証明書(その写し)又は認定低炭素住宅建築証明書

受贈者の要件は下記になります

1.贈与を受けた年の合計所得金額が2,000万円以下であること。

(ただし住宅用の家屋の床面積が40㎡ 以上50㎡未満の場合は、1,000万円以下)。

2.平成21年分~平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けていないこと

3.配偶者及び親族の方との請負契約等により新築若しくは増改築等をしたものではないこと。

4.贈与を受けた年の翌年3月15日までに贈与された金額全部を使用して家屋を新築し、その家屋に居住すること

など

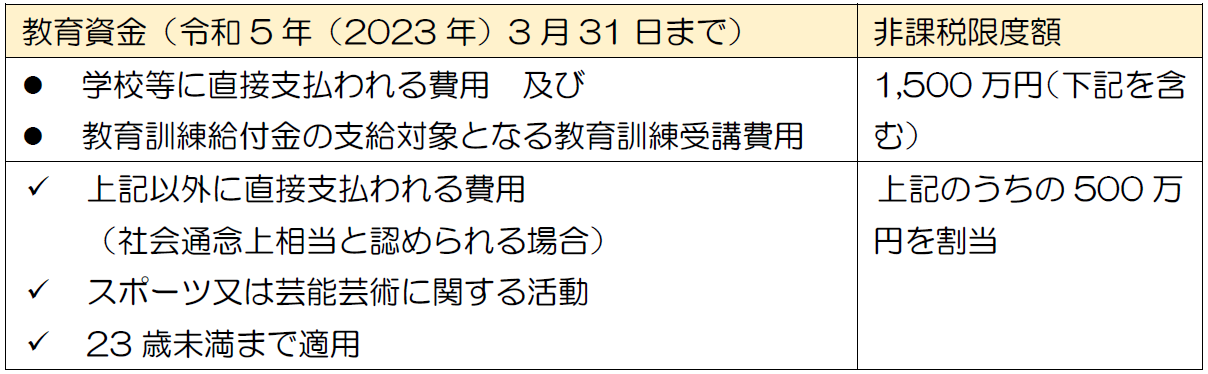

Ⅱ 直系尊属から教育資金の一括贈与を受けた場合の非課税

令和3年(2021年)3月31日までの非課税限度額が令和5年(2023年)3月31日まで延期されました。

受贈者の要件は下記になります。

1.0歳以上30歳未満の方(子・孫など)

2.取扱金融機関を経由して教育資金非課税申告書を提出

3.前年分合計所得金額が1,000万円以下の方

4.30歳に達した時の残額は贈与税を課税(在学中の場合は40歳まで延長)

5.受贈者が23歳以上の場合、契約期間中に贈与者が死亡した場合は管理残額に相続税を課税 (相続税の2割加算の対象)

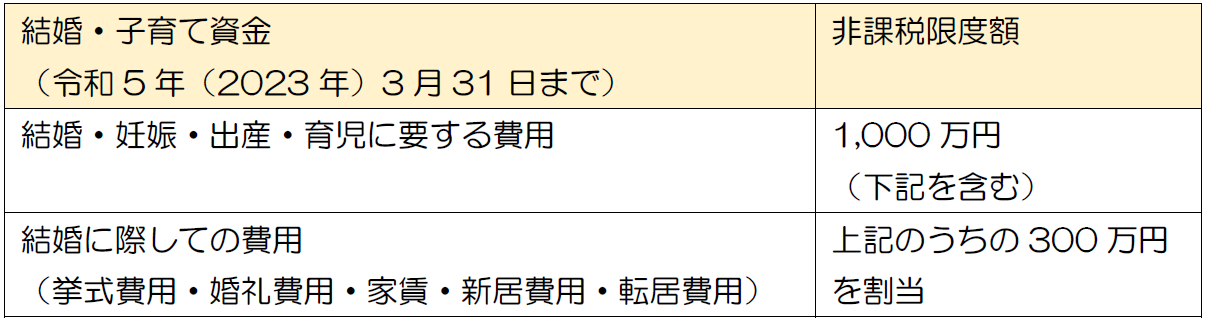

Ⅲ 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

令和3年(2021年)3月31日までの非課税限度額が令和5年(2023年)3月31日まで延期されました。

受贈者の要件は下記になります。

1.20歳以上50歳未満の方 (令和4年4月1日以降は18歳以上50歳未満の方)

2.取扱金融機関において結婚・子育て資金の支払を証する領収書の確認

3.前年分合計所得金額が1,000万円以下の方

4.50歳に達した時の残額は贈与税を課税

5.契約期間中に贈与者が死亡した場合は管理残額に相続税を課税 (相続税の2割加算の対象)

エンディングノート「私の想い」(バージョン 3.5)

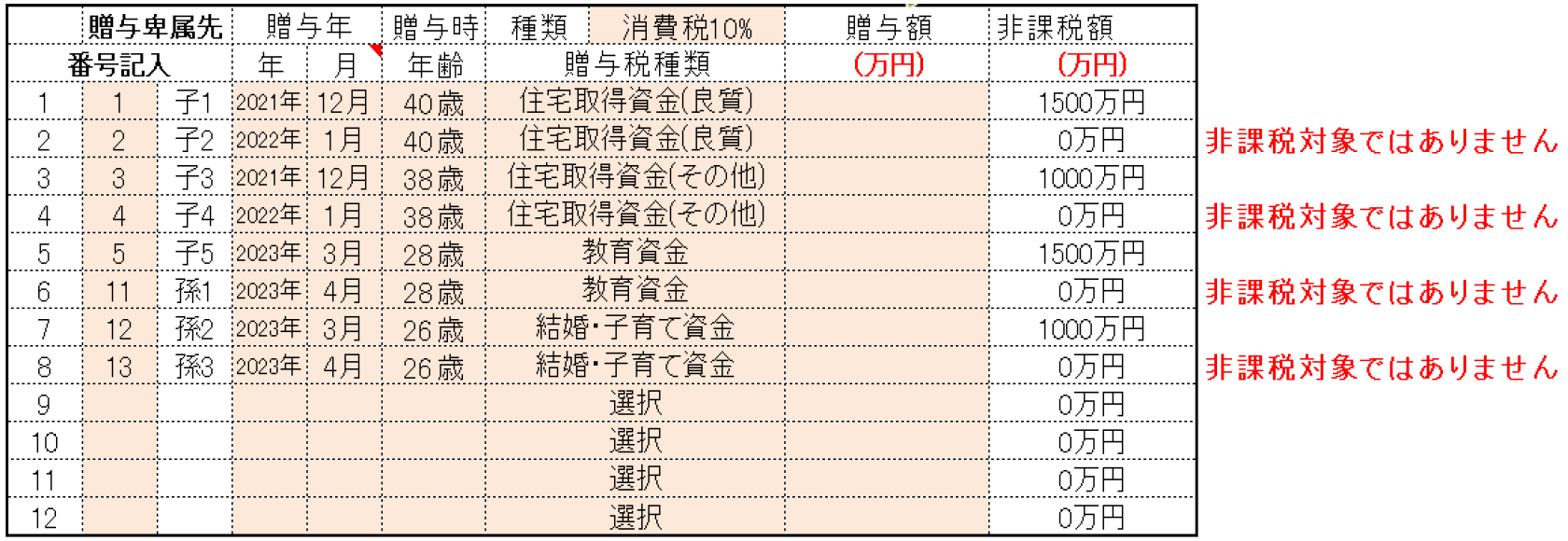

相続税概算自動計算機能付エンディングノート「私の想い」(バージョン 3.5)でこれらの生前贈与の時期と非課税額が簡単にわかりますのでご検討していただきたいと思います。(下図をご参照ください)

「私の想い」の詳細は以下のホームページをご覧ください。

相続税概算自動計算機能付エンディングノート【私の想い】VOL.3

岩崎 康之 2021年07月25日