2022年02月10日

住宅取得促進策 住宅ローン減税はじめ優遇幅縮小

住宅を取得した人に対する税の優遇など促進策が、昨年の年末に適用期限を迎え、その後の成り行きが注目されていましたが、昨年末に発表された2022年度税制改正案によりますといずれの促進策とも優遇幅が縮小されることが明確になりました。

なお、本改正法案は、3月の国会で承認され、施行される予定です。

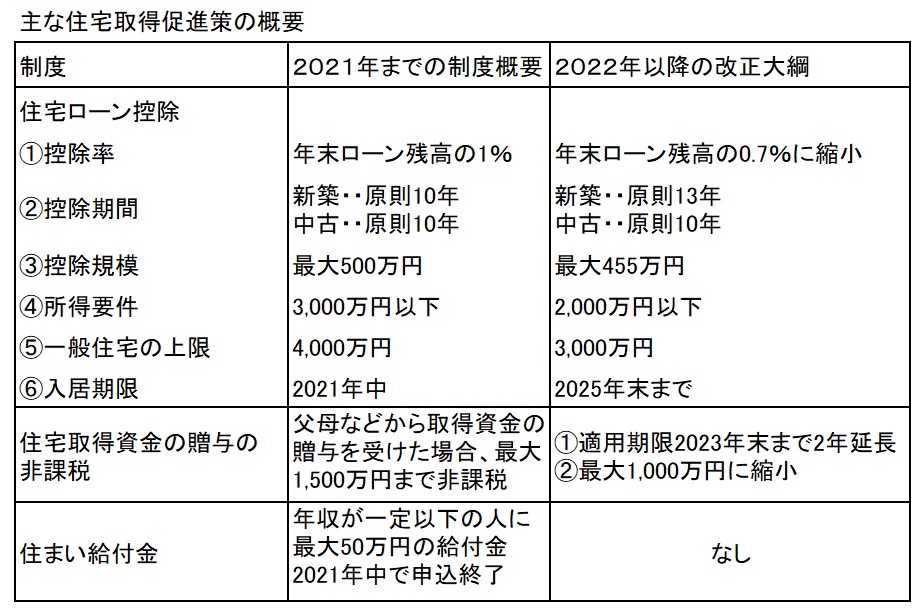

促進策の主なものは次表の3点。

1、住宅ローン控除

2、住宅取得資金の贈与の非課税

3、すまい給付金

【画像をクリックすると拡大できます】

以下、改正大綱の各項目についてポイント等について説明します。

1、住宅ローン控除

まず、住宅ローン控除は、毎年12月末のローン残高の1%を所得税などから差し引く制度ですが、その控除率は1%から0.7%に縮小されます。低金利の影響もあり、住宅ローン金利は変動金利の場合、1%を下回る場合が多くなっています。そのため金融機関に支払う利息より、ローン減税による節税額の方が多くなる、いわゆる「逆ざや」が問題視されていました。

また、減税対象の借入残高の上限が、一般住宅の場合、4,000万円から3,000万円になります。

一方、新築の減税期間は原則10年から13年間に延長されます。

これら改正された数字を基に計算しますと、受けられる最大控除額は年間40万円から21万円となり、減税期間の合計控除額は、最大400万円(40万円×10年)から273万円(21万円×13年)となります。

所得要件も現行 合計所得金額3,000万円以下から2,000万円以下に引き下げられ、中間層に絞り込んだ仕組みとなっています。

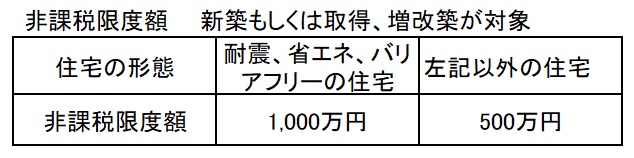

今回の改正のもう一つの大きなポイントは、減税対象となる借入限度額を住宅の耐震や省エネなど環境性能に応じて細かく分けたことです。詳細は別表の通りですが、住宅分野でも温暖化対策の強化が避けられない中で、個人向けの税制支援を通じて省エネルギー住宅の普及を促すねらいがあるようです。

別表 環境性能に応じた控除額

【画像をクリックすると拡大できます】

2、住宅取得等資金の贈与の非課税の特例

所得などの条件を満たし、直系尊属(父母、祖父母)から子や孫に所得資金の贈与を受けた場合、贈与税がかからない制度。適用期限が2年間延長され、2023年12月31日までとなりますが、非課税額が最大1,500万円から1,000万円に縮小されました。受贈者の年齢要件は20歳以上でしたが18歳以上に引き下げられました。

非課税限度額 新築もしくは取得、増改築が対象

【画像をクリックすると拡大できます】

3、すまい給付金

2021年中で申し込みは終了しました。ただし、一部の給付金対象となる住宅の引き渡し、入居は2022年12月31日まで延長されました。

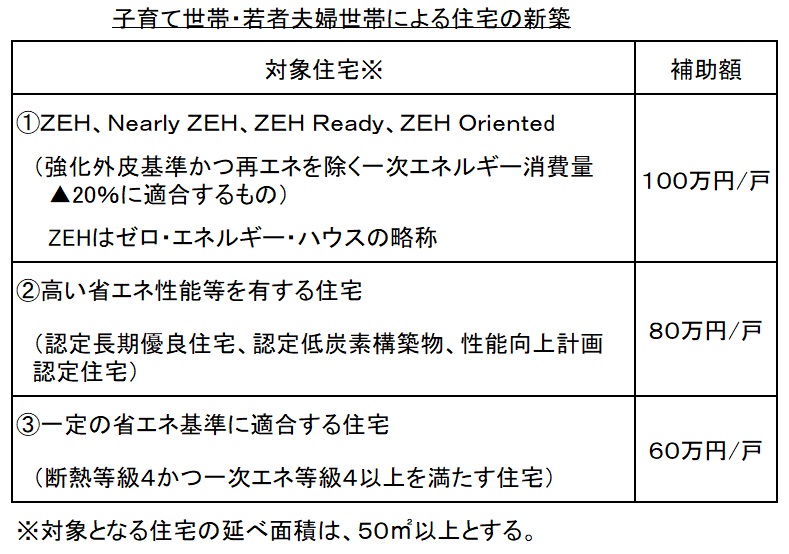

4、こどもみらい住宅支援事業

すまい給付金は昨年中で事実上制度は終了しましたが、昨年末、新たに「こどもみらい住宅支援事業」が創設されました。

これは、子育て支援及び2050年カーボンニュートラルの実現の観点から、子育て世帯・若者夫婦世帯の住宅取得に伴う負担軽減を図ると共に、高い省エネ性能を有する住宅ストックの形成を図るため創設されたものです。

概要は以下の通りです。

①支援対象者

▶申請時点において18歳未満の子を有する「子育て世帯」

▶申請時点において夫婦のいずれかが39歳以下の「若者夫婦世帯」

ただし、リフォームの場合は、発注者の世帯は問わない。

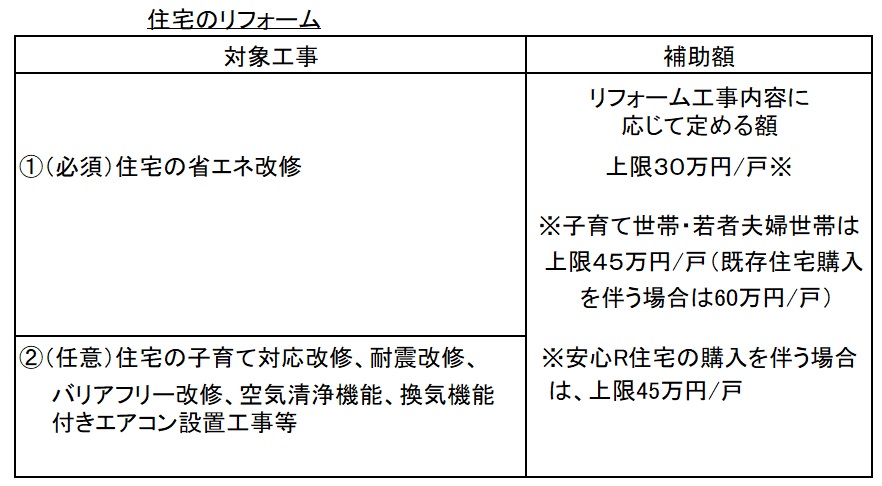

②対象住宅と補助額・・・詳細は下図参照

▶高い省エネ性能を有する新築住宅・・・補助額 最大100万円/戸

▶住宅のリフォーム(省エネ改修)・・・補助額 上限30万円/戸

ただし、2021年11月26日以降にこどもみらい住宅事業者と契約を締結し、事業者登録(2022年4月1日開始予定)後に着工したものに限る。

③申請者・・・申請手続きは事業者が行う

事業者登録した建築業者、宅建業者又はリフォーム業者が申請し、一般消費者は事業者から補助金を受け取ることになる。

④申請期間 2022年3月頃~2022年10月31日まで

⑤完了報告期限 住宅の規模に応じて、遅くとも2024年12月末まで

三好 勝 2022年02月10日