2022年02月25日

資産寿命を延ばそう

老後の資金をどのように準備すればいいのか、どの様に取崩をしていくのかといった大きな課題があります。今回は、『お金を貯めること』と『お金に働いてもらう』観点から、2022年度の制度改正を含め考えてみましょう。

〇老後資金を3%運用で4%取崩し

2019年の金融庁の「2000万円問題」は、社会で大きな話題となりました。これは、高齢世帯(夫65歳、妻60歳無職)の家計調査による、月の平均収入209,190円(社会保障191,880円)から平均支出263,718円を差し引くと、毎月約5万円不足することを前提にしています。これを平均寿命の20~30年として計算すれば、金融資産が1300万~2000万円不足すると試算したことから始まりました。

ポイントとしては、資金準備がこれだけ必要なのかではなく、ライフプランを見直し、一定の蓄積をして運用していけば、資産の枯渇は避けられるということだと思います。

仮に、1500万円の金融資産を年3%で運用し、4%の取崩をした場合、35年間で残高は、1371万円と殆ど残っています。(下記表参照 単位万円)

この計算では、毎月5万円の取崩しが可能となります。高齢になれば支出も少なくなるので妥当な計算かと思われます。

現在、預金金利がほぼ0%に近いなかで、3%の運用が可能かどうなのかですが、上場企業の配当利回りは2.0%(日本取引グループ2022/1現在)となっています。

このことから、直接的に言えることではないですが、株式市場は活発禍発で、関連する投資信託市場も全体として運用先として検討すべき事項といえます。

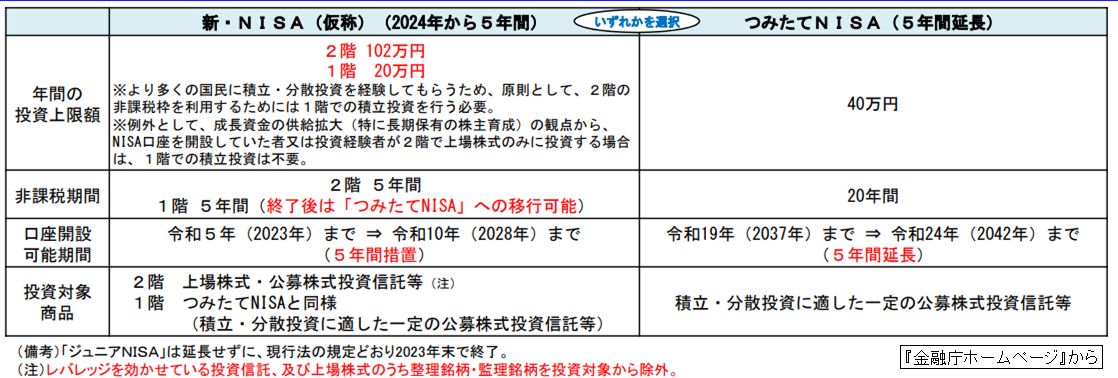

〇NISAとつみたてNISAの改正と活用で資金形成

では、一定の金額を貯める方法として、NISAとつみたてNISAがあります。この制度は、口座収益に対して、所得税20.315%を課税しないといったものです。この非課税期間をNISAでは2024年から1.2階建てで5年据置され、つみたてNISAでは、2042年まで延長されました。(下記表参照)

NISAは、積立金が年間120万円(今後122万円)、5年といったことから、ある程度の収入得られる方や高齢者(退職金の分散投資)の蓄積に向いているかもしれません。

一方、つみたてNISAは期間が20年、積立金が年間40万円、月平均で3.3万円といったことから勤務者に向いているかと思います。

いずれも、途中で金額変更や取崩しが簡易で可能であることは、他の積立と違い大きな違いです。取崩しも、一括ではなく、分割で毎年長期のわたって可能であることは重要な点です。

また、単純に毎年40万円を20年間貯蓄した場合、合計800万円と定期預金の複利利息しかありませんが、つみたてNISAで毎年40万円を20年間、3%で、積み立てた場合、 40万円×2%×26.870(年金集荷係数)=1074,8万円と大きくなることもあります。

このように運用するには、どの投資信託や株式等、商品選択とバランス感覚が重要です。

〇公的年金の改正・・・75歳まで繰下げが可能

2022年4月から、公的年季の繰下げ年齢が従来70歳まででしたが、75歳まで延長されました。支給開始を遅らせると1ヵ月で0.7%増額されます。つまり5年で42%、10年で82%の増加となります。資産延命の大きな取り組みだと考えます。

年金受給額が月額で65歳20万円の場合、5年繰下げで28.4円、10年で36.8万円と大幅に増加します。社会保険料、所得税、介護保険料等を勘案すると実質手取りはこれよりも少なくなります。

しかし、『繰下げ中に亡くなれば損をする』という方もおられますが、亡くなれば損かわかりません。但し、遺族の方は、繰下げ中の支給分をまとめて受給請求できます。また、遅らせた分を取り返す、損益分岐点の年齢を考える方もおられます。70歳まで遅らすと、81歳、75歳ですと86歳が大まかな分岐点となります。年金はあくまで、保険であって、損得だけでなく、毎月の収支「ゆとり」を大切に考えることだと思います。

ここで大切なのは、繰下げの期間中の生活の確保です。資産寿命の延命策の中で、大切なことは、働ける間はできる限り働くことだと思います。厚生年金の加入条件も小規模企業(従業員100人)、短時間労働(週20時間)へも拡大されることとなりました。働くことにより、厚生年金の増額にもつながります。支給開始の請求は、いつでも可能です。初めから5年とか10年と決めつけることありません。

〇まとめ

資産寿命の延命については、まず、ライフプランを作成し、ライフプランゴールを目指し蓄え、働ける限り働き、運用(お金に働いてもらう)しながら取崩しを少なくすることだと思います。

くれぐれも知らない金融商品や納得のいかない投資には手を出さないことと、日ごろから金融リテラシーを高めていく事が重要です。

多胡 藤夫 2022年02月25日