2022年08月10日

不動産業界に激震!節税対策物件販売に暗雲か?

2022年4月19日、注目されていた相続税の節税対策に関する、最高裁の判決が言い渡されました。

判決の内容は、相続人が相続税の算出において、土地・建物を財産評価基本通達(以下「評価通達」という。)によって計算したが、本件においては、その評価額は認められない。国税庁が評価通達6項に基づき、不動産鑑定評価額で算出しなおした評価額は適法である、と最高裁は判断したのです。

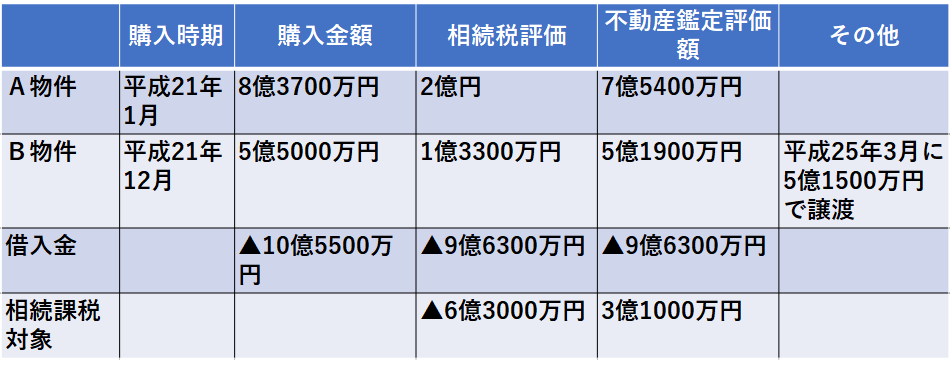

案件概要は、北海道在住の被相続人が90歳から91歳の間に、東京・川崎で、それぞれ賃貸マンションを1棟ずつ購入し、購入後3年以内に発生した相続時、相続人らが下記の評価減を行い、納税額が0円となった案件です。

評価通達は国税庁が定めており、相続時(贈与時含む)の評価方法として一般的に利用される評価方法です。

したがって、相続時はこの評価方法を利用して相続対象不動産を評価し相続税の申告をする相続人がほとんどであり、上記のような節税策について、今回のような最高裁の判決がでたことについては、不動産業界、税理士業界、富裕層などを中心に大きな驚きを与えました。

最高裁の判決文を見てみると

1)評価通達に従って相続財産を画一的に評価するのは公知の事実であり、国税庁が特定の者の相続財産についてのみ評価通達を上回る価額とすることは、合理的な理由がない限り、租税法上の平等原則からみれば違法である。

2)もっとも、相続税の課税価格に算入される財産の価格について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが、平等原則に違反するものではないと解するのが相当である。

3)本件不動産の購入・借入は、近い将来発生することが予想される相続税の負担を減じ又は免れさせることを期待して、あえて本件購入・借入を実行したものと言える。そうすると、本件購入・借入をせず、又はすることのできない他の納税者との間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反する。

したがって、本件各不動産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが平等原則に違反するということはできない。

以上によれば、国税庁が不動産鑑定評価額で評価したのは適法である。

以上となり、この判決の影響が今後どのようにでるか非常に注目されます。

国税庁側は、今後同様の事案について、評価通達6項適用の姿勢を強めることが予想されるので、過度な不動産投資による相続税対策に一定の歯止めがかかってくると言われています。

しかし、過度に反応する必要はないと思います。今回の件は、節税対策をやりすぎたとの意見もありますし、国税側も、評価額の差額が大きいだけでは、否認できないという意見もあります。

また、相続発生3年以上前に不動産を購入し、相続税対策ではなく、相続対策のために投資用不動産を購入・建築していれば、一般的には今回のような申告の否認を受ける可能性は少ないと言われておりますが、果たしてそうなのかは定かではありません。相続人ごとの状況によって否認されない、否認されるが異なってくると思われます。

したがって、節税目的で高額なタワーマンションを購入予定の方や、相続財産に不動産の占める割合が多い方は、信頼のある税理士の先生と事前に相続対策を相談される必要性が、今まで以上に増加したと思います。

熊谷 利雄 2022年08月10日