2024年02月10日

住宅ローン 借りた後の不安

住宅ローンを借りたあなたは、不安がありました。70歳完済は、大丈夫か、危険ではないか。60歳定年で退職しても退職金などあてにならない。老後の資金も心配だ。再雇用されても返済できるのか。

また、中途で転職するかもしれない。ステップアップならいいが、給与が下がったら困る。年金受給も将来70歳以降にずれ込むだろう。銀行さんも不動産屋さんも大丈夫だと言っていたが??

まだ、心配事があります。住宅ローンについて、団信(団体信用生命保険)で死亡・高度障害の場合、住宅ローン債務はチャラになります。

それでは、働けない状態になった場合どうなりますか。生きているのだから、ローンの返済はしなくてはならない。

そういったことになる確率が低くても、そのリスクを回避する安心を得るための生保各社の保険があります。説明はありましたか?

なぜ、あなたは、KFPのFPに相談しなかったのか?

あなたは、35歳の男性で住宅ローン3,000万円を借りて念願のマイホーム3,500万円の中古マンションを買ったとしましょう。

返済期間は35年元利均等返済、固定金利2.0%、毎月99,378円の返済、70歳で完済予定となりました。

住宅は、人生で一番大きな買い物と言われています。あなたは、そもそも家を買う資格があったのでしょうか?

不動産屋さんや銀行さんに躍らされて、勘違いで無理をし、突き進んできたのではないですか?

マイホーム購入自体は、良いことです。適格者の方は、良いと思います。しかし、適格者でない場合、いったん立ち止まることを強くお勧めいたします。

なぜなら、安易にマイホームを取得することは、将来マイホームを手放すことになるだけでなく、売却しても多額の債務が残り、自己破産、家族崩壊など悲惨な状態になる場合もありえます。

1,借入過多 年収、自己資金から判断して借入過多の場合、分をわきまえ決断しない!

2,返済方法 元利均等返済より元金均等返済を選ぶ。当初返済負担が多くても、返済負担率などそれに耐えられる者が望ましい。*参照

3,適正物件 購入者の懐に合わす。無理のない資金計画が必要。なぜ購入か?目的を明確にし、必要なことに限る。贅沢を避ける。見積もりは、拡大ではなく縮小を目指す。

4,物件価格を下げる。借入額を下げる。自己資金を増やす。最終返済日の年齢は、60歳(退職金ありの場合は、65歳)を目指す。返済期間を長くしないと不可の場合は、自己資金を貯め借入額を減らすまで頑張りましょう。

5,人生、何が目的か?家がすべてではない!何にお金をかけるかよく考えよう!

上記疑問や不安はどうすれば解決できるか?

ぜひ、ライフプランを策定し、現状分析と問題点を明らかにし、将来どういう資金計画でいくのか、ライフデザインはどう実現するか、FPとともに真剣に考えましょう。

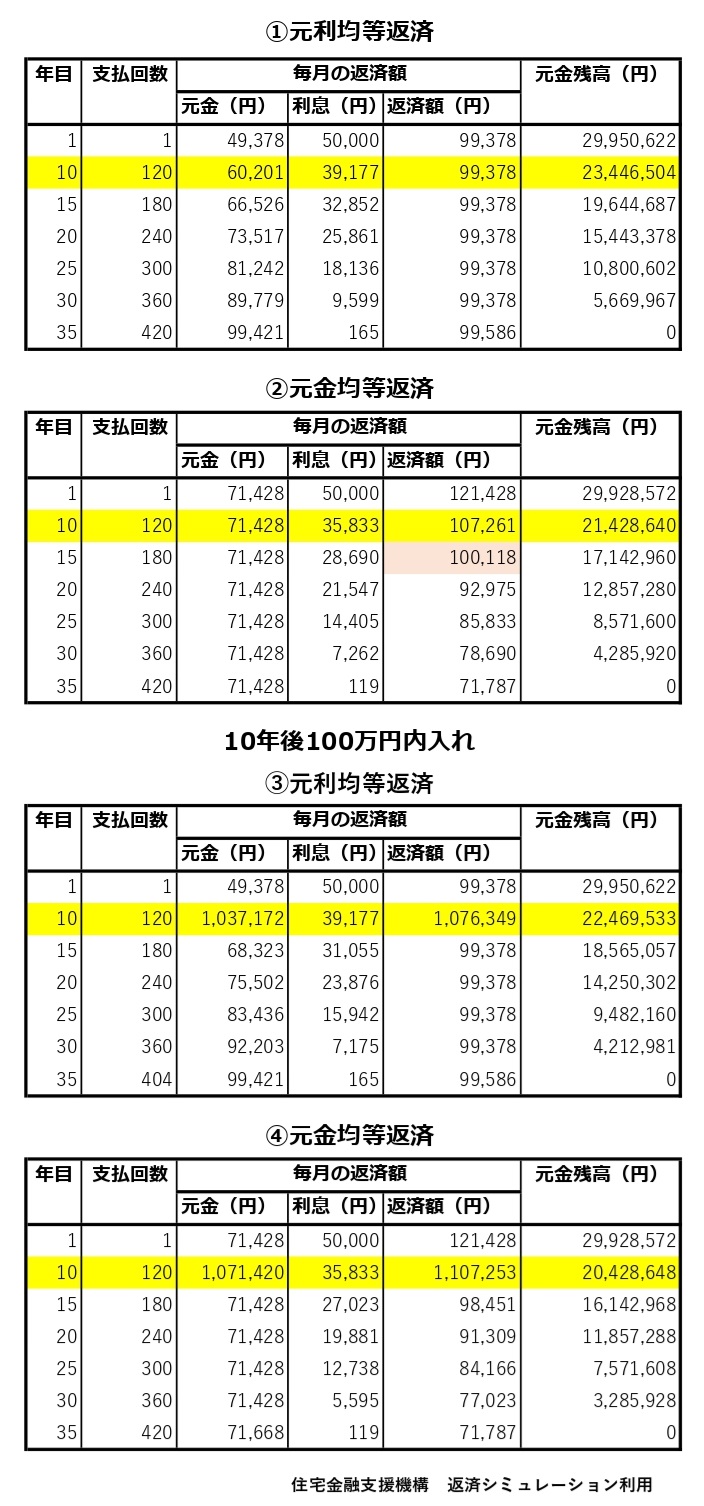

*参照下記表

①元利均等返済

②元金均等返済

③内入れ元利均等返済

④内入れ元金均等返済

この返済明細表をじっくり見てください。

10年後の融資残高はどうでしょうか?

また、10年後100万円内入れした場合の返済額はどうでしょうか?

① 10年目(120回)の元金残高 23,446,504円

② 10年目(120回)の元金残高 21,428,640円

差額 2,017,864円

・10年後の残高比較です。

元利均等は、返済計画を立てやすいが、この差を考えましょう。

③ 10年目100万円内入れ後の返済額 元利均等返済

15年目(180回)99,378円 残高18,565,057円

20年目 99,378円 残高14,250,302円

25年目(60歳) 99,378円 残高 9,482,160円

30年目(65歳) 99,378円 残高 4,212,981円

④ 10年目100万円内入れ後の返済額 元金均等返済

15年目(180回)98,451円 残高16,142,968円

20年目 91,309円 残高11,857,288円

25年目(60歳) 84,166円 残高 7,571,608円

30年目(65歳) 77,023円 残高 3,285,928円

元金均等返済は、当初の返済額の負担が大きいが、10年目に100万円を内入れ後の返済額は、③は、15年目99,378円④は、98,451円であり逆転します。20年目は、8,609円、25年目は、15,212円、30年目は、22,355円、元金均等返済のほうが少ない返済となります。元金均等返済を選んでも問題なしとなるような返済負担率また、ライフプランに基づく将来のキャッシュフローが問題なしとなるような選択であってほしい。

是非、家を買う前に冷静にFPとともにライフプランを検討しましょう。

佐藤 博明 2024年02月10日