2025年06月25日

20~30代必見!フラット50が人気の理由

1.フラット35の利用に回復の兆し

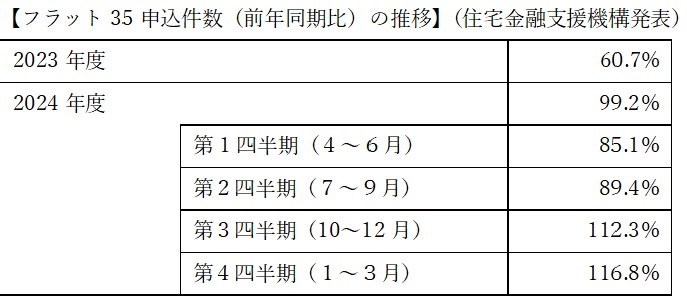

住宅金融支援機構(「機構」)によれば、2024年度のフラット35申込件数は、下表のとおり、前年度比99.2%と2023年度をわずかに下回りました。ただし、2023年度実績の前年度比60.7%からは大きく増加していることに加え、四半期毎では第3四半期から前年実績を上回る水準が続いているなど、回復の兆しを確認することができます。

住宅ローン金利は長い間史上最低水準が続き、利用者の大半が変動金利を選択してきた結果、全期間固定金利のフラット35は、ここ数年利用が大幅に減少し続けてきました。

しかし、日銀が昨年3月にマイナス金利政策を解除し、8月に追加利上げをしたことを受け、徐々に固定金利への関心が高まり、フラット35の利用者も回復してきたというわけです。

2.フラット50が“トレンドイン”!?

フラット35は、借入期間に応じて、

・フラット20:借入期間20年以下

・フラット35:同21年以上35年以下

・フラット50:同36年以上50年以下

の3種類に商品区分され、適用金利もそれぞれ異なっています。

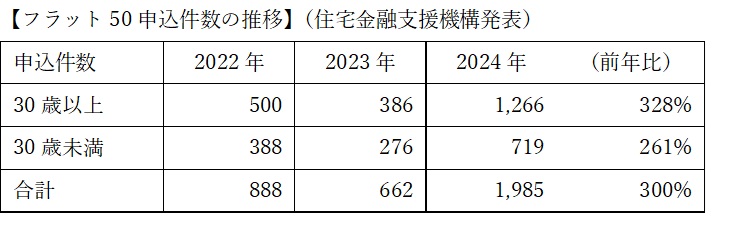

機構によれば、この中でフラット50の利用が急増し、2024年の利用件数は、次表のとおり前年の3倍となりました。また、フラット50は、日本経済新聞社の「2025年上期日経MJヒット商品番付」で「前頭」にランクインするなど、トレンドにもなっているのです。

フラット50は、長期優良住宅を取得する場合に利用できる、満44歳未満の方向けの全期間固定金利住宅ローンですが、なぜここまで利用が伸びているのでしょう。

3.フラット50の活用メリットとは

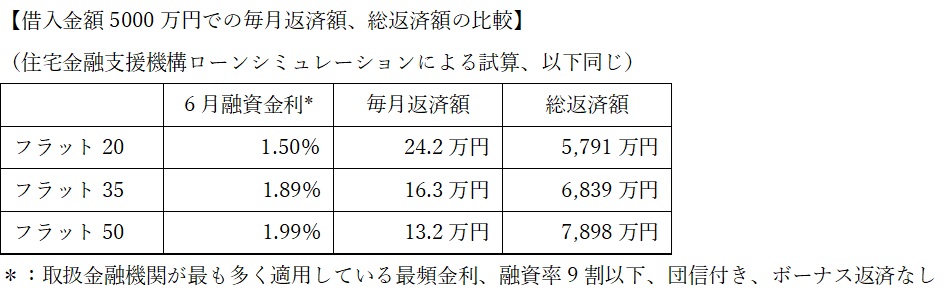

次の表は、5000万円を、フラット20、フラット35、フラット50それぞれの最長期間で借り入れた場合の毎月返済額と総返済額の比較です。フラット35の毎月返済額は16.3万円ですが、借入期間の長いフラット50を利用すると、毎月返済額をフラット35より3.1万円抑えることができます。

フラット50の取扱いが始まった2009年頃は、フラット35との金利差が0.5%程度あったため、毎月返済額の軽減メリットは今ほど生じていませんでした。しかし、昨年来、機構が政策的にフラット50の金利を引き下げていることもあり、ローン返済額を抑えて趣味などのプライベートを充実させたい30~40代の方を中心に、利用が増えた模様です。

フラット50の利用が伸びている背景としてもうひとつ考えられるのは、住宅価格の高騰です。

あくまでも試算の域ではありますが、「フラット35の毎月返済額は16.3万円。では、フラット50を毎月返済額16.3万円の条件で50年借り入れる場合、いくら借入可能でしょう」という逆算をしてみると、フラット50での借入可能額は6,192万円となり、フラット35の1.24倍まで借入額を増やすことができます。

住宅価格の高騰、さらには今後の金利上昇の可能性を踏まえ、固定金利のフラット50で借入可能額を増やす、という視点で利用されている方もおられるのではないでしょうか。

4.まとめ

「最長50年の住宅ローン」というものが出現したときには、とても驚くと同時に、抵抗感のようなものも感じた記憶がありますが、フラット50がスタートした頃、既に一部の地銀でも取扱いがありましたし、現在では、ネット銀行なども固定金利、変動金利双方での提供を行っているなど、最長50年の住宅ローンの認知度は、20代~30代を中心に、着実に高まっています。

また、期間35年の住宅ローンを利用しつつも、繰り上げ返済で返済期限を前倒しする方が多いという事実を踏まえると、最長50年の住宅ローンにおいても同様のケースが想定され、「50年」を過度に意識する必要はないのかもしれません。

今回紹介したフラット50には、返済額の軽減や借入可能額を増やせるというメリットがある一方で、上表のとおり総返済額が大きいというデメリットもありますので、これについてもあわせて考慮すべきです。

対策として繰り上げ返済をするのか、その原資はどうするのか、あるいは全額フラット50での借入とせずに、フラット20やフラット35との「併せ借り」をするかなど、今後のライフプランをイメージしつつ、さまざまな方法を検討してみましょう。

当組合では、みなさまのライフプラン作りをお手伝いする個別相談を承ります。ご希望の方は、このホームページからお申し込みください。

尾﨑 琢磨 2025年06月25日