2025年08月25日

リ・バース60(全期間固定金利型)で、ゆとりある老後生活を実現しませんか?

日本の高齢者は、一戸建ての持ち家(所有率:78%)を保有していますが、その多くは築30年ほど経過しています。住宅の老朽化や汚れ、バリアフリー化の必要性からリフォームを検討する方も少なくありません。

60歳代の方は平均で1,000万円程度の金融資産をお持ちですが、約75%の方が老後生活への不安を感じています。理由としては「十分な金融資産がない」(66%)、「年金や保険が十分でない」(54%・複数回答)などが挙げられます。

特に40代後半以降に自宅を購入された方の中には、定年後も住宅ローンが残り、退職後の生活に悩むケースも見られます。例えば、定年後の収入が平均年金額の毎月23万円で、そのうち8万円をローン返済に充てる場合、生活は厳しくなります。

そこで今回は、老後生活に負担をかけずにリフォームやローン返済を行える方法をご提案します。それが「リ・バース60」を活用する方法です。持ち家を担保に、リフォーム資金や住宅ローン借り換え資金を確保できます。

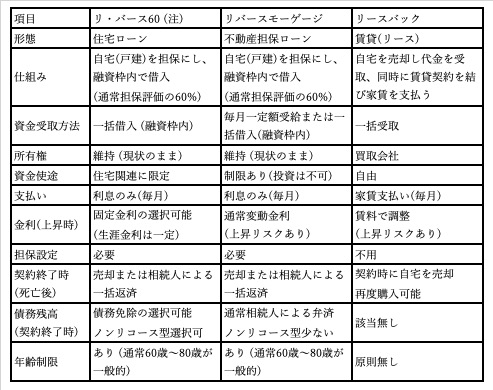

3つの方法の比較

注:【リ・バース60】は、住宅金融支援機構と提携している金融機関が提供する住宅ローンです。

リ・バース60の利用事例

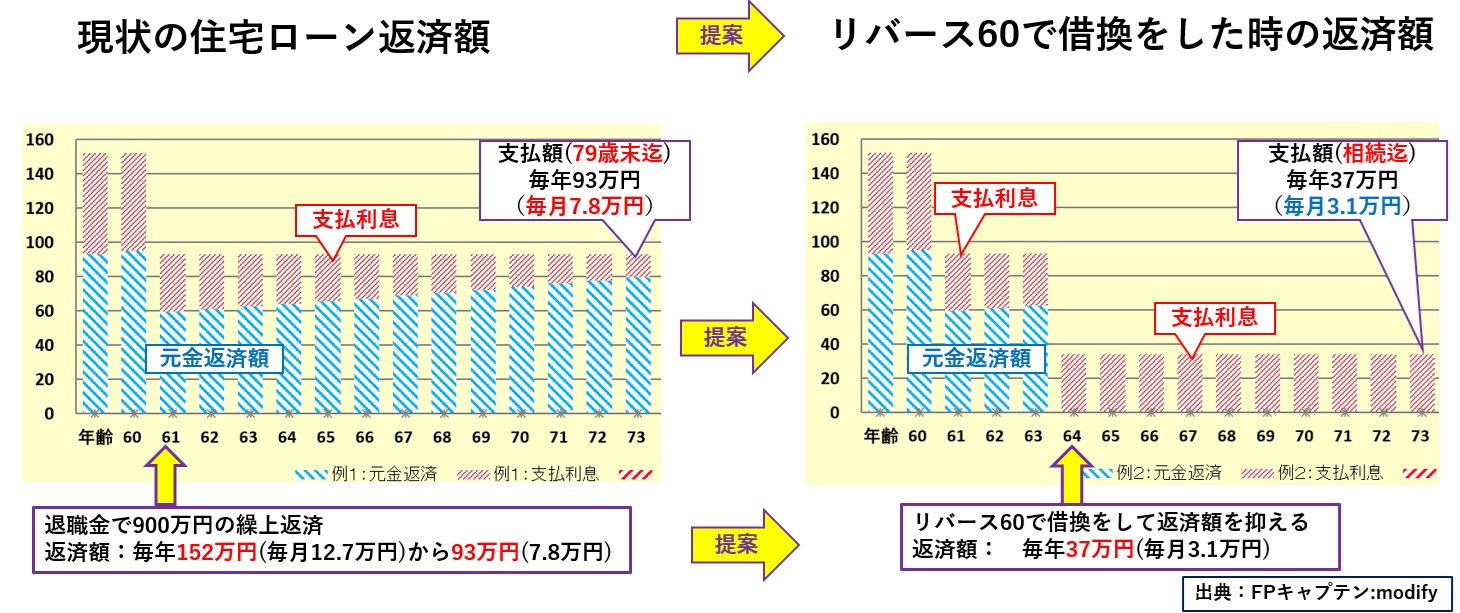

相談者は一般的な企業勤めの62歳の方です。 3年後に年金生活に入ります。(年金額は夫婦合計22.5万円/月) 45歳時に4,200万円の建売住宅を購入し、3,600万円のローンを組みました。3,600万円の内訳は、年利2.4%、固定金利、35年返済(79歳末完済予定)です。

退職金で900万円繰り上げ返済しましたが、現在も約1,300万円の残債があります。毎月の返済額は78,000円(79歳末完済予定)です。 現在の金融資産は800万円で、毎年300万円の生活費がかかります。奥様はパート従業員で毎年100万円の収入があります。

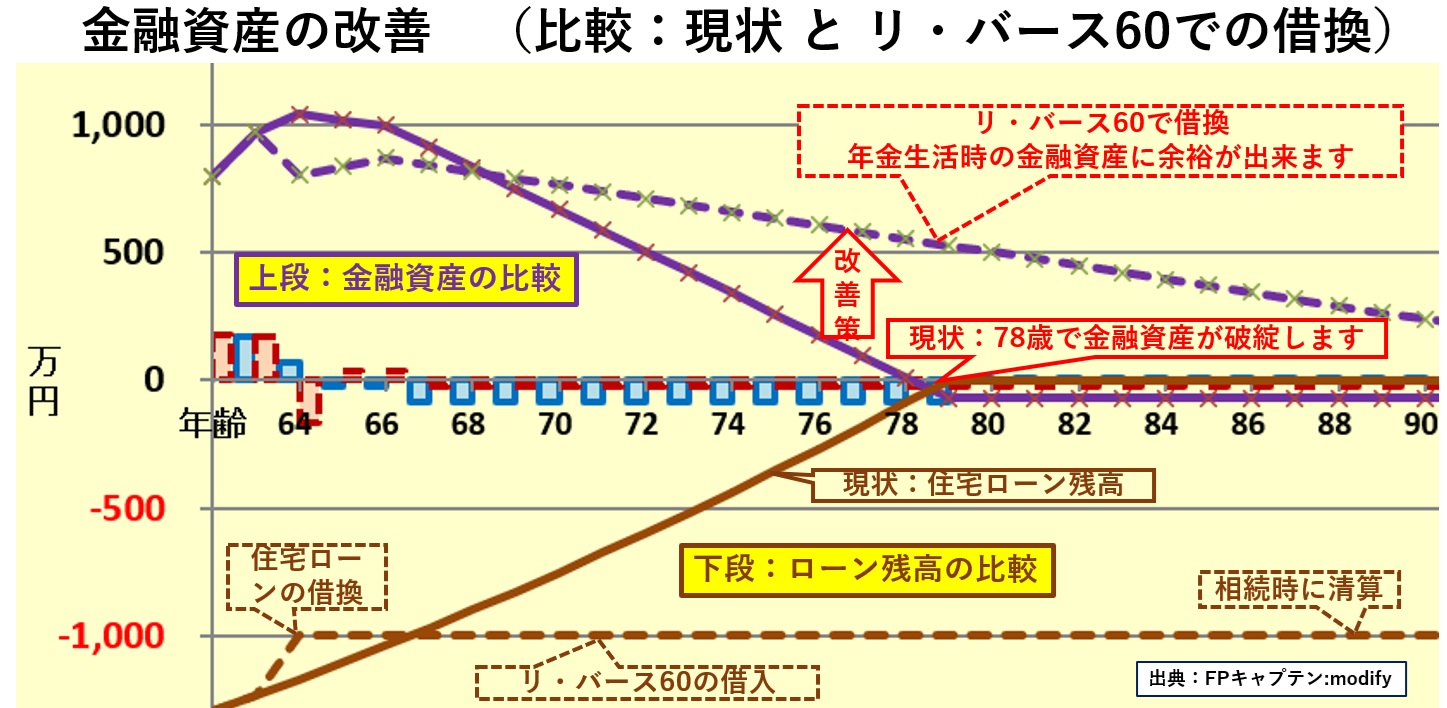

ライフプランの試算では、現状のままでは78歳で金融資産が枯渇します。そこでリ・バース60に借り換えた結果、月々の返済額は78,000円から31,000円へ減少し、年金生活に余裕が生まれました。

返済額の比較を次のグラフでご確認ください。

次に金融資産の改善具合を見てみましょう。

まとめ

リ・バース60を活用することで、住宅ローンの返済負担を軽減し、金融資産の目減りを防ぐことが可能です。リフォーム資金にも利用できるため、安心・快適な老後生活の実現に役立ちます。

当組合ではライフプラン作成や個別相談会を実施しています。詳しくはホームページからお申し込みください。きっとお役に立てるはずです。

岩崎 康之 2025年08月25日