2014年03月30日

住宅市場の過去、現在、将来への展望

消費税アップの前の駆け込み購入も一段落し、住宅相談も落ち着いてきています。

国土交通省、住宅局 H25.3月市場動向調査によりますと

住宅購入、世帯平均年齢と世帯平均年収

注文住宅 40.2歳 579万円

分譲住宅 36.8歳 645万円

中古住宅 40.3歳 578万円

住宅購入者の平均年収は400万円~600万円未満3~4割、600万~800万円未満2~3割という結果が出ています。

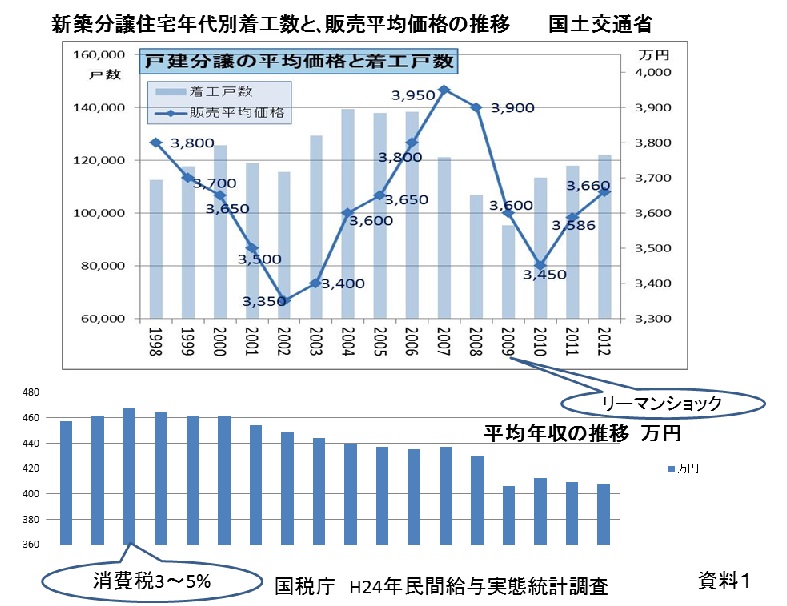

ではこのところの平均住宅価格の推移と、サラリーマンの平均年収の推移を見てみましょう。

資料1参照<図をクリックすると拡大します>

前回の消費税3~5%にアップした1997年から年収は減り続けています。

1997年467万円の年収はリーマンショックの2009年には406万円まで落ち込んでいます。

なんと13%の減少です。金額にして61万円、住宅ローンをかかえている人にとっては大打撃です。

それに比べ住宅の平均価格は、1997年以降2002年までは下がっていますが、2002年より上昇を続け、2007年には3,950万円と15年間の間で最高額になっています。

住宅の着工数や、住宅販売価格は時代の経済的背景も影響がありますが、需要と供給のバランスも重要なファクターとなっています。

2002年6月、景気の冷え込みで完全失業率5.5%まで上昇しました。その後2007年まで景気の回復で住宅販売平均価格は3,950万円まで上昇しました。

このように住宅販売価格は変動をしています。

年収はずっと下降していますが、住宅価格は動いています。住宅購入時期をいつにするかによって住宅ローンの借入額にも大きく影響します。そして住宅ローン借入金の返済期間は申込者の5割強が35年以上、平均29年というデータが住宅市場動向調査から出ています。

借入額と借入期間、そのときの金利で計算すれば、返済する利息分は分かります。ただし全期間固定金利でなければ確実な数字は出てきません。

相談者の多くが当初の毎月の返済額はいくらになるか、気にしていますが、返済が完了するまでの総支払い返済額(元金+利息分+諸経費)をきちんと把握しなければ、生活の安定は難しいと思います。

では現在、収入は下がったままなのに、住宅価格が上がっていることを考えると、住宅ローンの金利が低金利で、更に変動金利型の金利は1%を切るような金融機関も増えていることが大きな要因ではないかと考えます。

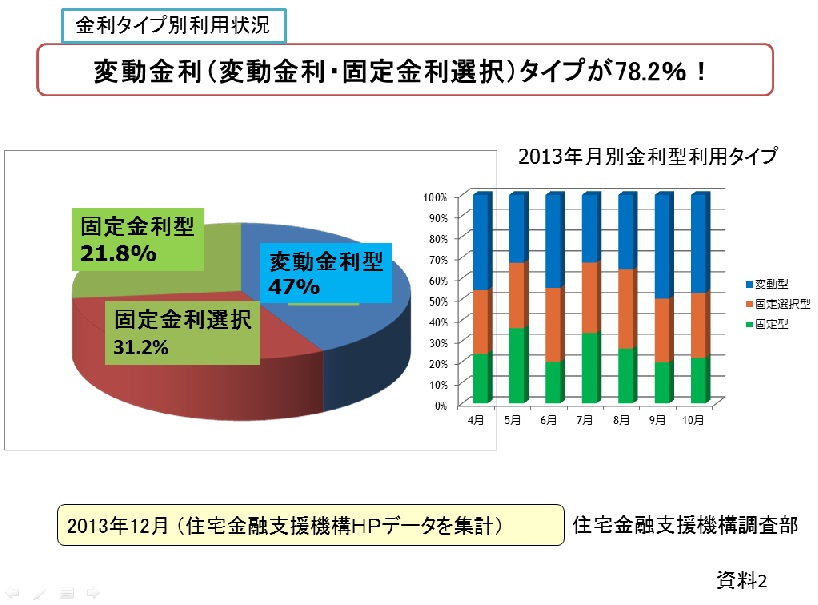

資料2参照<図をクリックすると拡大します>

資料2によると2013年、住宅ローン借り入れの8割近くの方が変動型という事が分かります。

住宅ローンセミナーを開催しその後の個別相談の中でも、借り入れは変動金利を考えている人が多く、将来金利が上昇した場合、毎月の返済額上昇に耐えられるか心配になります。

その頃には子供も成長し教育費の負担が増えてきていますから、ローン、教育費、生活費の上昇とトリプルパンチとなっていく可能性は大です。

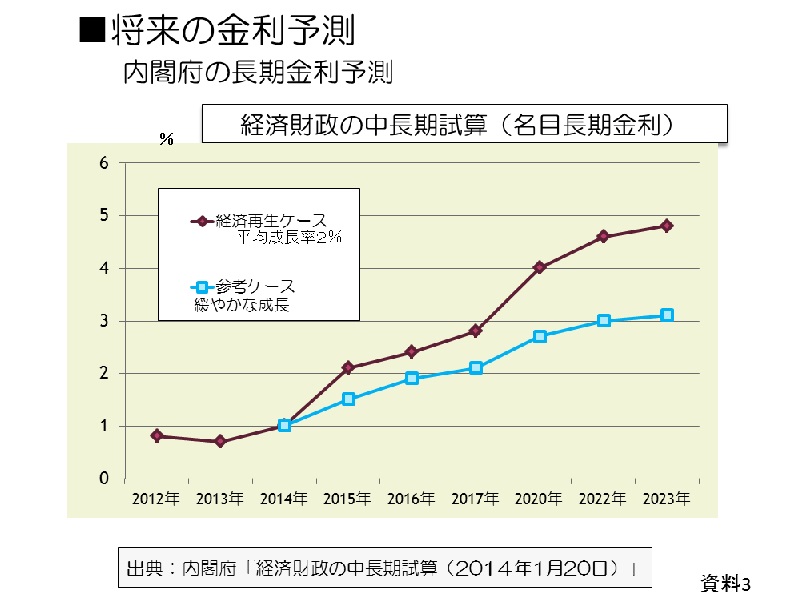

資料3参照<図をクリックすると拡大します>

現在は20年近くデフレの時代で低金利が続いていますが、資料3にもありますように内閣府から出ている長期金利予測では今後金利は上昇局面を迎えるというデータがあります。

昨年のアベノミクスでデフレからの脱却、インフレ・ターゲットを2%に掲げた経済政策がどのような効果を上げているかはまだ検証をしなければいけないところですが、政府が掲げた目標は経済成長、金利上昇の方向に向かっています。

住宅ローンは「フラット35」でしたら、最長35年の長期間返済をしていきますので、目先の金利の低さ、消費税導入等の外的環境で購入を焦るのでは無く、しっかりとした住宅購入計画を立て、ライフプランを基にいつどのくらいのお金が必要か、それには今からどのくらい準備しなければいけないか、賢いプランを立てて頂きたいと思います。

住宅ローンをかかえている方への負担感についての国土交通省のアンケートでは、負担感があると答えた方は53.7%、非常に負担感があると答えた方がH22年3.8%、H23年9.3%、H24年10.3%と大きく増えています。

4月からの消費税8%実施に向けて、年収アップがきちんと浸透するか、今後の住宅市場動向がどんな風に変わっていくのか、見守っていきたいと思います。

佐藤 房子 2014年03月30日