2015年03月30日

住宅購入は生涯を通じて何回あるのだろう?

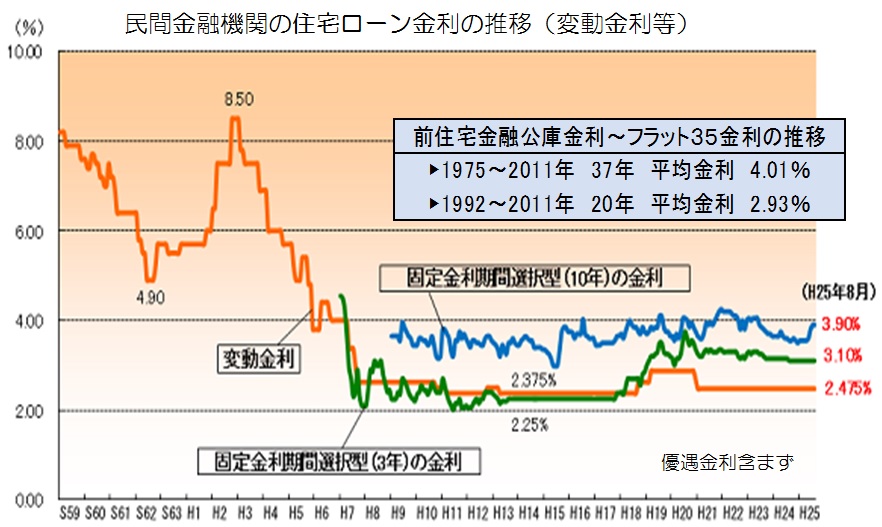

住宅ローンの金利は昭和63年以降大きく変遷しています。

団塊の世代の方が住宅を購入した頃は、住宅金融公庫全盛の時代でした。

私が昭和63年に一戸建てを建てたとき、住宅の大きさによって金利が違っていました。

同居する義母がお茶を教えていたので、茶室まで含めて当時金利は5.75%、ゆとり償還という考え方で10年後からは6.15%%宅ローンを借りた覚えがあります。

現在では35年ローンが多いですがその当時は30年返済でした。

まだFPという仕事も知らず、ライフプランという考え方もありませんでしたが、38歳で購入すると自動的に68歳までのローンを組むことになり、大きな借金をしてしまったという気持ちでした。

ただあの当時、日本は高度経済成長の時代で、給料やボーナスも毎年上昇、金融機関の預金金利も高く毎月のローン返済は厳しいものの、新しい家での毎日の暮らしは楽しく充実していました。

子供2人、サラリーマンの夫が突然会社を辞めるなど考えもしなかった時期で、家は生涯に一度の買い物と思っていました。

夫が48歳で会社を辞め、独立しましたので、退職金を使って残りの住宅ローン残債を一括返済し10年で住宅ローンは無くなりました。

自営業では収入が安定しないため、住居と同じ敷地内に新たに銀行から借り入れし、アパートを建築しました。

その後は子供の結婚に際して中古マンションを購入したり、60歳時点で地方にセカンドハウスを購入するなど,生涯にわたって何軒もの住宅を購入しました。

結婚して、すぐに今まで住んでいた住宅を増築しその時にもローンを借りているので、全部で3回ローンを組んだことになりますが、その時代の金利ですので右上の表にありますように、ローン金利は上がったり下がったり、大きく変わっています。

民間金融機関の住宅ローン金利推移(変動金利等) ⇗⇗

<画像をクリックすると拡大します>

出典:住宅金融支援機構HP

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

将来、介護状態になれば施設入居を考えねばならず、これからは生涯を通じて転居を繰り返す時代が来たように感じます。

私の周りでも老後一戸建ての住宅から、駅近のマンションへ移るなど、住宅を2~3回買い換えたという話をよく聞くようになりました。

一生に一度の買い物であれば、思い切って高額で理想の家を建て、夢の実現をしたいでしょうが人生には思いもよらないことが起こります。

最近の若い人の住宅購入の相談を受けていると、頭金の準備も少なく、35年ローン、4,000万円前後の高額物件を、異常に低くなった変動金利を使って購入したいという方が増えています。

今は低い変動金利で安心していても、いつ金利上昇が起こるか分かりません。

夫婦二人、ダブルインカムで働いていれば、購入時点では何の問題も起きないように考えがちですが、人生には3つの「さか」があると言います。

人生の上り坂、下り坂、まさかの3つだそうです。

それと生涯に住宅は1軒だけではないということを考えると、最初の物件購入で、高額、長期のローンを組むことのリスクをしっかり確認して欲しいと思います。

地震や様々な災害なども考え、これからの長い人生で『幸せな暮らしとは何か』をじっくり家族で話し合ってほしいと願います。

人生で大事なのは、自分のライフプランをしっかりと立て計画していくことだと、FPという仕事を通して実感しています。

佐藤 房子 2015年03月30日