2017年04月10日

定期借地権付き住宅購入の利点と注意点

ここ数年住宅取得価格の上昇が顕著になって来たため、住宅購入者が多額の資金借り入れをすることのリスクを懸念するする声が高まっています。そして、そのリスクを回避する手段の一つとして定期借地権付き住宅を見直す動きが出ています。

そこで、旧法の改正により1992年に施行された「借地借家法」に定期借地権が新たに設けられた背景と、その後の定期借地権付き住宅の需要状況を見ると共に、定期借地権付き住宅のメリットと購入するに当たっての注意点について考えてみました。

最近の住宅市場の状況

去る3月22日、国土交通省は2017年1月1日現在の地価公示価格を発表しました。

それによると東京都区部の平均地価は、㎡当たりの単価、住宅地 549,100円。商業地 2,602,800円 となっています。この地価水準は、土地バブルの崩壊後の底値をつけた2004年の地価に比べると、住宅地は25%、商業地は63% 上昇しています。

また、不動産経済研究所の調査によると、2016年の東京都区部の新築マンションの平均価格は6,629万円で、リーマン・ショック後の底値である2009年の価格に比べて28%上昇しています。

因みに、全国平均価格は4,560万円で、1991年のバブル期の価格4,488万円を既に超えています。

更に、金融機関による2016年の不動産向け融資は、前年から15%増の12兆2806億円で、バブル期を上回っています。

この不動産市況に対し、ミニバブルの様相を呈しており注意を要するとする見方と、2020年の東京五輪までは価格が上昇するという見方が相半ばしています。

定期借地権制定の背景と内容

旧借地法では、正当事由や法定更新などの制度により借地人が保護されており、半永久的に土地が返還されない問題や地価上昇に見合う地代収入が得られないという問題から、地主は土地を貸したがらないため、借地権の土地は新規に供給されることはほとんど有りませんでした。

ところが、1983年頃から地価が急上昇するバブルが起き、都市における住宅取得コストが大幅に上昇したため、貸地の供給を促進し地価上昇を抑えることが要請されるようになりました。

1985年に法制審議会が借地借家制度の改正問題を取り上げ、その後の作業を経て1992年8月に借地借家法が施行され、その中に旧借地法には無かった定期借地権制度が新たに設けられました。

定期借地権には一般定期借地権、事業用定期借地権、建物譲渡特約付借地権の3種類がありますが、住宅の売買に通常使用されるのは一般定期借地権で、その内容は次の通りです。

借地期間を50年以上とすることを条件に、

①契約の更新をしない

②建物再築による期間延長をしない

③期間満了による建物の買取り請求をしないで、借地人は建物を取り壊して土地を返還する

という3つの特約を書面で契約することが規定されています。

定期借地権の制定により、貸した土地が必ず戻り、地主が安心して土地を貸すことが出来るようになった訳です。

定期借地権付き住宅の需要動向

定期借地による住宅分譲は1993年から始まり、1991年のバブル崩壊後とはいえまだ地価が高かったため、定期借地権による住宅取得は大変注目を浴びました。

国土交通省の「平成21年度(2009年)定期借地権付き住宅の供給実態調査報告書」により供給戸数の推移を見ると、1993年の発売開始以降ブームなるほど販売が伸びたが、「一戸建て持家」は2000年に4,455戸でピークをつけ、2009年には422戸に落ちている。また、「分譲マンション」は2001年にピーク2,281戸だったのに対し、2009年は620戸に落ちています。

2000年前後に借地権付き住宅の供給がピークをつけた原因は、地価の下落にあると考えられます。

地価公示価格の推移を見ると、東京都区部の地価は1991年にピークをつけ、その後急速に下落し、2000年前後には地価の上昇を開始した1983年レベルまで落ち込んでいます。その後も地価の下落は続き、土地付き住宅の価格も下がったので、需要は再び土地付き住宅に向かったと考えられます。

2010年以降、国土交通省は調査を打ち切っているので、定期借地権付き住宅の需要状況は定かではありませんが、日本住宅総合センターの調査によると、2010年から2015年までの需要は

年によりばらつきはありますが、一戸建て100~300戸、マンション250~900戸程度であり、ほとんど伸びてはおりません。

土地バブルが弾けて価格が大きく下落しましたが、近年再び主要都市部を中心に地価の上昇が始まりましたので、定期借地権付き住宅の需要も再度増加するかどうか注目されるところです。

定期借地権付き住宅の利点

定期借地権付き住宅は土地を購入しないので、好立地でも価格が安いことが最大のメリットです。

土地所有権住宅の価格に対し、戸建は50~60%、マンションは70~80%程度が定期借地権住宅の平均的な価格です。

将来親の土地を相続する予定があるとか、田舎に帰るべき所有地があるので、都会で無理に土地付き住宅を買う必要がないなどの場合は、定借物件は理に適った商品と言えます。

また、住宅取得にかからなかった費用は、子供の教育、家族旅行など生活の充実のために使うことも可能です。

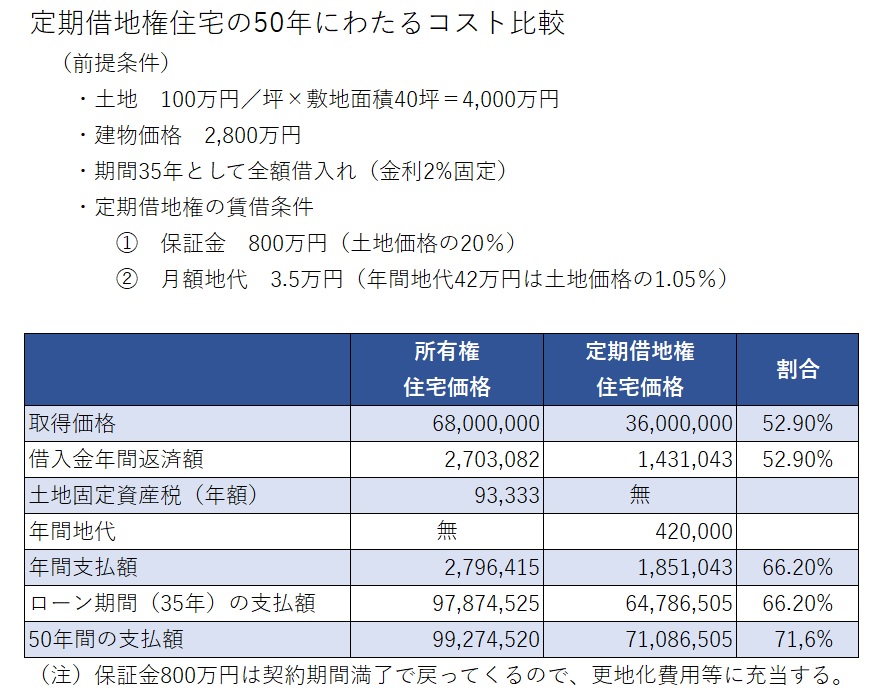

所有権住宅と定期借地権住宅の簡単な比較をすると右表の通りとなります。(図をクリックすると拡大します)

定期借地権付き住宅の注意点

借地権付き住宅には注意すべきデメリットがありますので、購入に当たってはこれらを慎重に検討する必要があります。主要なデメリットは次の通りです。

(1)期限が来たら更地にして返還しなければならない

存命中に契約期間が満了し、老いた時にまた住家を探さなければならなくなったら大変なことです。

一生涯住み続ける積りなら、それに見合った契約期間が長期の物件を探す必要があります。

最近のマンションの売り出し事例を見ると、契約期間が70年とか72年の長期案件があります。

また将来住み替えを考えているなら、若い内にしっかりと計画を立て準備しておくことが肝心です。

(2)住宅ローン審査が厳しい

分譲物件であれば、分譲会社が金融機関と提携して住宅ローンを整えているのであまり心配はいりません。しかし、購入者個人が地主と定期借地権契約を結び、金融機関に住宅ローンを申し込んだ場合、審査基準が厳しい傾向にあります。

借り物である土地に抵当権を設定できませんので、建物のみが抵当権の対象になります。建物は年々減価し担保価値が下がるため、融資可能な金額も下がることになります。また、土地の保証金やその他諸費用は融資対象になりませんので、自前で用意する必要があります。

しかし、定期借地権付き住宅は、国の土地活用政策の一つでもありますので、住宅金融支援機構のフラット35は建設費と借地権取得のための保証金なども含めて融資対象としています。

ただし、融資を受けるためには一定の要件がありますので、検討を要します。

(3)売却しにくい

定期借地権付き住宅の二次流通(中古)市場は規模が小さく認知度が低いため、購入希望者を探すのは大変だと言われています。また売却価格が購入時よりも大幅に安くなってしまうという問題もあります。

少し古いデータですが、国土交通省が全国の不動産流通機構から入手した調査資料によると2009年に二次流通市場に供給された、一戸建持家は82戸で全ストック戸数の 0,2%、マンションは173戸でストック戸数の 0.8%、に過ぎません。

売却価格は購入時の価格に比べて平均で、一戸建持家は38.7%下落し、マンションは23.5%、下落となっています。売却時の築年数で多いのは、一戸建持家は8年以上10年未満、マンションは7年以上9年未満となっています。

そして、買い手のローン付けが難しく、住宅ローンを利用できなかった人は60%以上でした。

これも定期借地権付き住宅を売却しにくくしている原因の一つです。

しがって売却するよりむしろ賃貸にした方が良いのでないかという考え方もあります。

例えば、都心部の利便性の高いエリアにあるマンションであれば、賃貸需要も大きいので高収益の物件になる可能性があります。

以上3点が注意すべき最も大きなポイントですが、この他にも定期借地権の中途解約に違約金が必要になるとか、地代は3年毎に変更される可能性がるので注意を要する、など幾つかの考慮しておくべき点があります。

定期借地権付き住宅を検討するに当たっては、目先の価格の安さだけにとらわれず、自分自身のライフスタイルに合うかどうかを考えて判断することが大切です。

松本 道明 2017年04月10日