2019年06月25日

ハウスリースバックを活用した老後資金確保

最近は年金が減らされる一方です。

サラリーマンの期間が長くて高額の厚生年金の支給がある方は別として、そうでない方の場合は老後の資金に不安を抱える方が少なくありません。今回は老後資金の確保方法としてハウスリースバックをご紹介し、リバースモーゲージとの比較についてご案内します。

ハウスリースバックとは、自宅などの不動産を専門の不動産会社へ売却し、買主であるオーナーに対してリース料(家賃)を支払うことで、引き続きその不動産を利用する方法です。

ハウスリースバックを活用することで、老後資金を確保しながら、長年住み慣れた住宅に住み続けることができます。その引き換えに毎月リース料(家賃)を支払うわけですから、生活費を賄いながらこのリース料(家賃)を支払っていけるかどうかを検討しなくてはなりません。

ハウスリースバックのリース料は、住宅買取価格の10%と言われています。単純計算だと、老後資金確保のためにハウスリースバックを活用する場合、住宅売却後10年以上経過すると、リース料支払い合計が住宅買取価格を上回ります。つまり、契約期間が10年以上になるとハウスリースバックは赤字になるわけです。

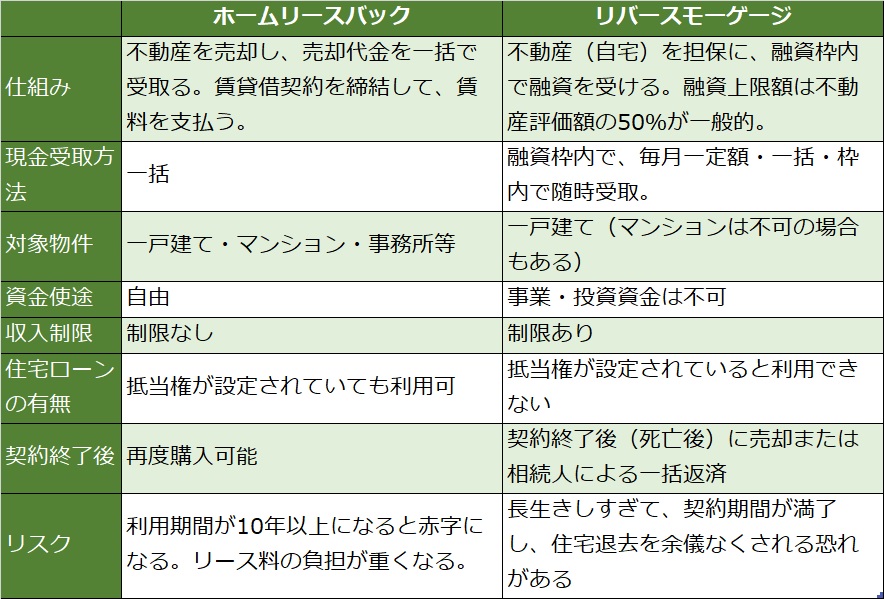

ここで、ハウスリースバックと同様な資金調達方法として比較されるのがリバースモーゲージですが、2つの比較表を上図にまとめました。

2つを比較した場合、目安となるのが利用時の「年齢」です。

リースバックの場合は一般的に再購入が可能です。現在お金がなくても近い将来まとまった収入の目途があれば、再購入が可能ですので、ある程度若い人に向いていると思われます。

リバースモーゲージの場合は、そもそもある程度高齢者でないと利用できない商品が多くなっています。利用目的は、年金不足分の補填や老人ホームへの入居費用の捻出です。

以上2つの資金調達の手段を比較してきましたが、それぞれの長所、短所を慎重に検討したうえでの選択が求められます。

佐藤 博信 2019年06月25日