2023年09月25日

高額療養費制度を踏まえた民間医療保険加入

私たちは「公的医療保険」(組合健康保険、協会健康保険、国民健康保険等)に加入しています。アメリカでは、病気になると人生が変わるほど医療費がかかると言われます。しかし日本では 公的医療保険の高額療養費制度の手厚い保障のお陰で 高額な医療費の支払いに困らぬようになっています。本来、民間医療保険は公的医療保険を補完するためのものです。 今回は高額療養費制度を踏まえた民間医療保険の加入(入院給付日額の決め方)について考えてみたいと思います。

高額療養費制度は、1か月の自己負担額が高額となった場合、一定金額(高額療養費算定基準額=自己負担限度額)を超えた額が支給される制度です。高額療養費は、本来は現金給付であるが、給付の現物化がすすめられています。「健康保険限度額適用認定証」を医療機関等の窓口に提示すれば、1か月(1日から月末まで)の窓口での支払いを自己負担限度額までにとどめることができる。「健康保険限度額適用認定証」は全国保険協会の各都道府県支部や加入する健康保険に申請することにより交付されます。

手術などの医療費は、大部分が公的健康保険の高額療養費制度で補填されます。一方、差額ベッド代、先進医療にかかる費用、食事療養費などは高額療養費制度では補填されません。「差額ベッド代」は約90%が1万円以下、1日平均約6,300円です。(2019年厚生労働省調べ)

<計算例・一般所得者(下表のウ)で1ケ月の医療費総額50万円の場合>

80,100円十(500,000円-267,000円)×1%=80,100円+2,330円

=82,430円

自己負担額は82,430円です。

従って、上記の例では公的医療保険ではカバーされない出費は1日あたり「医療費の自己負担額82,430円÷30日+差額ベッド代約6,300円/日=約9,000円」です。

入院日数が長いと1日当りの自己負担額は少額になります。この金額を全部民間医療保険で準備するか、家計や貯蓄との兼ね合いで民間医療保険の「入院給付日額」を決めたらいかがでしょうか。

(70歳未満被保険者の自己負担限度額)

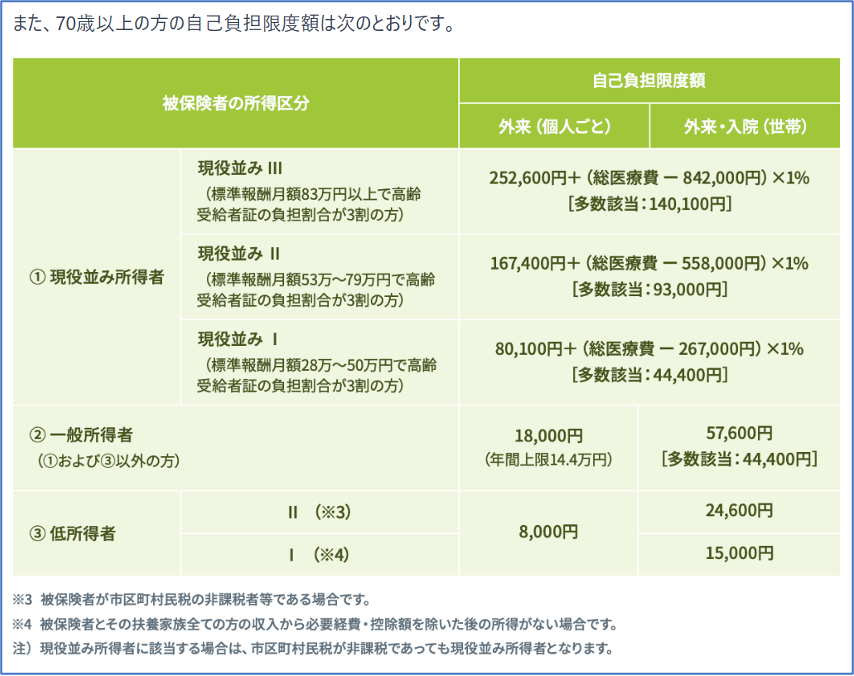

(70歳以上被保険者の自己負担限度額)

佐藤 博信 2023年09月25日