2018年08月20日

晩婚・晩産家庭で早急に取り組むべきこととは?

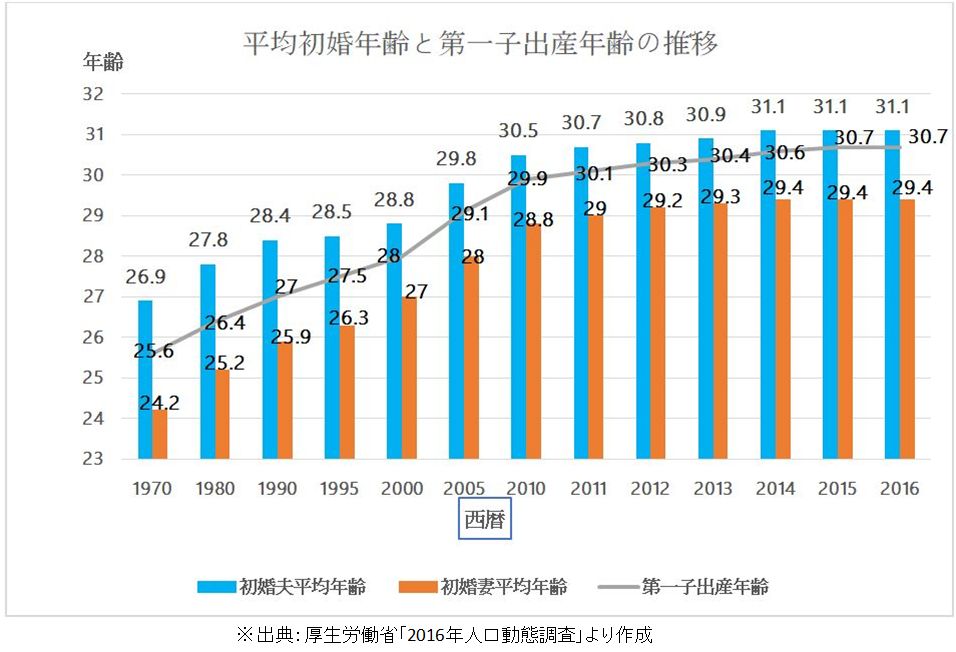

昨今、晩婚化や晩産化が進んでいると言われています。このことは、実際の数値でも明らかです。厚生労働省の調査によれば、1970年当時の平均初婚年齢は男性26.9歳、女性が24.2歳でした。ところが2016年には、男性31.3歳、女性は29.4歳にまで上がっています。このコラムを読まれている方の中には、1970年代に結婚をされた方もたくさんいると思います。その頃に比べると、男女とも実に約5歳結婚年齢は上がっているということです。

また、晩婚化ともに進んでいるのが晩産化。つまり、女性の子どもを産む年齢が遅くなっているということです。1970年の第一子出産年齢は25.6歳でしたが、2016年には30.7歳となっているようで、こちらも約5歳上昇しています。

このまま晩婚化・晩産化が進むとどうなるのでしょうか。

子どもがいない晩婚夫婦であれば、夫婦で働き続けることができる限り、金銭面でさほど大きな問題は生じないでしょう。一方、子どもがいた場合(晩産夫婦)はどうでしょうか。教育費や老後資金の準備を急ぐ必要性が生じてきます。その理由は、父親の年齢が大きく関係しているからです。

例えば40歳の夫と39歳の妻が、第一子を出産したとします。子どもが高校に入学したとき(15歳)の父親の年齢は45歳です。さらに、子どもが大学生(18歳)になったときに、父親は58歳となります。高校生と言えば教育費の負担が徐々に増す時期ですが、そのとき父親は定年を目前に控え、さらに子どもが大学に在学中に、父親は定年を迎えることになります。

多くの企業では社員が55歳を迎えると、役職定年として減給となるのがほとんどです。60歳になると退職金は入りますが、そこでもし退職金を教育費に充てようものなら、自分たちの老後資金が減ってしまうことになります。また、継続雇用で働き続けられたとしても、現役時代ほど多くの収入は見込めません。

また、50代と言えば、自分たちの老後資金を貯めるための時期ですが、そのときに子どもの教育費のピークと重なってしまい、老後資金の準備どころではなくなってしまいます。さらに住宅ローンも抱えている可能性もあるでしょう。

このような理由から、晩産夫婦の場合は、一般的な夫婦のライフサイクルと大きく異なるという認識してください。

将来のために少しでも家計管理して、子どもが生まれる前、もしくは子どもが小学校4年生くらいまでのまだお金がかからない時期に、夫婦で精一杯貯蓄を増やすことに注力してください。

晩婚・晩産夫婦の不安を少しでも減らすためにお勧めしたいのが、キャッシュフロー表を作ることです。キャッシュフロー表とは、毎年の世帯の収入と支出をもとに、将来の貯蓄残高の推移を確認できる表となります。家計の将来予測が一目瞭然となるため、漠然とした不安を払拭できる効果が期待できます。キャッシュフロー表はざっくりしたものなら自分でも作れますが、より精度の高いものをファイナンシャルプランナーなどの専門家に依頼して作ることをお勧めします。

出典

<平成28年度人口動態調査>

・平均初婚年齢

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450011&tstat=000001028897&cycle=7&year=20160&month=0&tclass1=000001053058&tclass2=000001053061&tclass3=000001053069&survey=%E4%BA%BA%E5%8F%A3%E5%8B%95%E6%85%8B%E8%AA%BF%E6%9F%BB&result_back=1&result_page=1&second2=1

9-11「[上巻] 年次別平均婚姻年齢及び夫妻の年齢差」

・第一子出産年齢

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&tstat=000001028897&cycle=7&year=20160&month=0&tclass1=000001053058&tclass2=000001053061&tclass3=000001053064&result_back=1&second2=1

4-19「出生順位別にみた年次別母の平均年齢」

小澤 美奈子 2018年08月20日