2018年12月20日

税制優遇商品を活用!世代別ライフプランへの対応

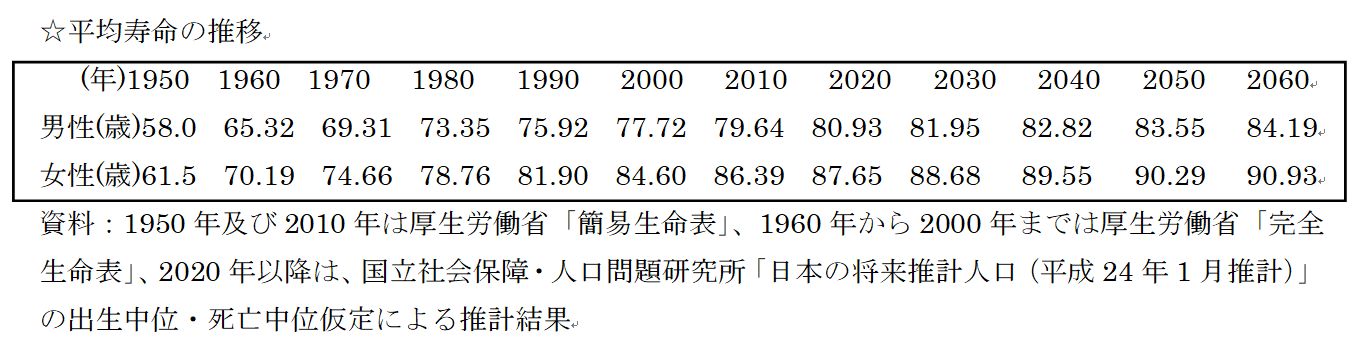

■平均寿命は今後右肩上がり

厚生労働省の調査によれば、平均寿命の推移は2060年には女性が90歳以上、男性は84歳以上と今後、毎年伸び、まさに人生100年時代を迎えています。これからの老後生活期間は50年前に比べ2倍~3倍は伸びそうです。健康面や生活資金面で長寿化リスクへの不安も多くなっていくことは明らかです。

内閣府の「国民生活に関する世論調査」(2011年)のデータによると、「毎日の生活を充実させて楽しむこと」に力を入れたい人の割合が、60~69 歳は78.1%、70 歳以上は84.8%となっており、60 歳以上の各層は増加傾向です。豊かな高齢者生活を送ろうとしていることがうかがい知れます。

■自助努力は急務

老後生活資金での大きな柱となる「公的年金」の資金の流れをみると、少子高齢化の波で保険料と給付額にアンバランスが生じています。今後の給付額の減少も視野に入れなければなりません。

現役世代が65歳以上高齢者1人を支えるのに9人~10人であった時代は、「公的年金」はゆとりある老後資金と言われましたが、今や現役世代2.5人で65歳以上高齢者1人しか支えられず、2060年には現役世代1人が高齢者1人を支えると推測されています。「公的年金」は老後の最低生活を維持する費用だとの覚悟が必要です。まだまだ老後は先の話と思っている方、自助努力は急務です。

2017年総務省家計調査によると高齢夫婦無職世帯での月平均消費支出額は23.5万円(非消費支出額2.8万円は含まず)、可処分所得は18万円です(高齢夫婦平均年金額は22万円)。家計収支は不足分が5.4万円あり、貯蓄の取り崩しで生活を維持していると考えられます。

単純に平均寿命が70歳であれば、現役を退き老後期間は約10年間程度となり、貯蓄取り崩し金額は約600万~700万程度となりますが、今や老後は30年~40年を考える必要があり、老後資金は公的年金を含まず、65歳時点で預貯金なしと仮定すると、約2,000万円程度は最低必要となるでしょう。この額は高齢者夫婦の基本的生活レベル維持で、ゆとりある老後生活資金といわれる38万円/月までにはとても足りません。

■資産づくりに節税効果を活用

高齢者夫婦家計収支不足分は現役時代に資産形成せざるを得ません。せっかく資産形成をするのであれば、節税効果のある税制優遇商品を活用し、ライフプランに併せて計画していくことが懸命です。

税制優遇商品をどの世代で開始するかはご自分自身の今後のライフイベントをしっかり計画した上で、必要生活資金を明確化し、資産形成への拠出可能な金額を算出しましょう。併せて家計管理の見直しも必須です。

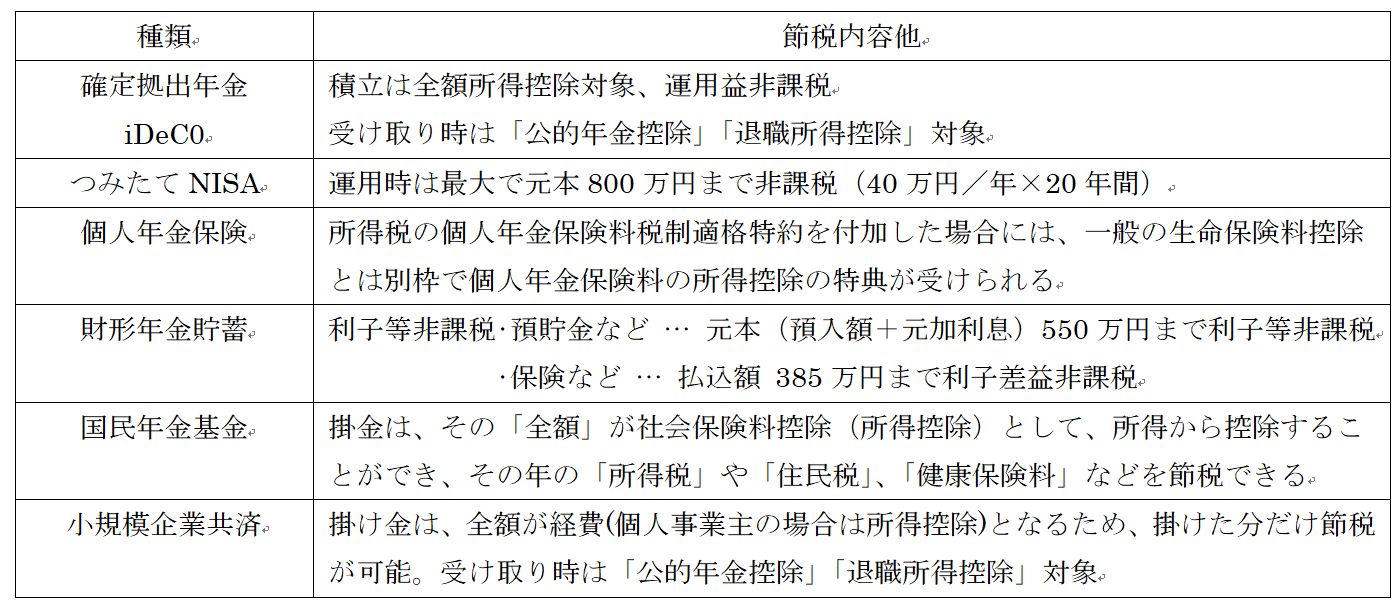

■税制優遇商品の種類

下記、代表的な税制優遇商品の節税内容をまとめましたので、ご参考にしてください。

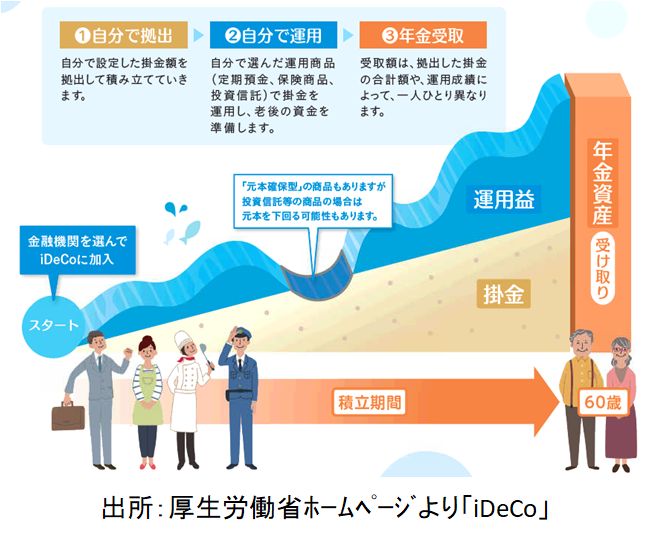

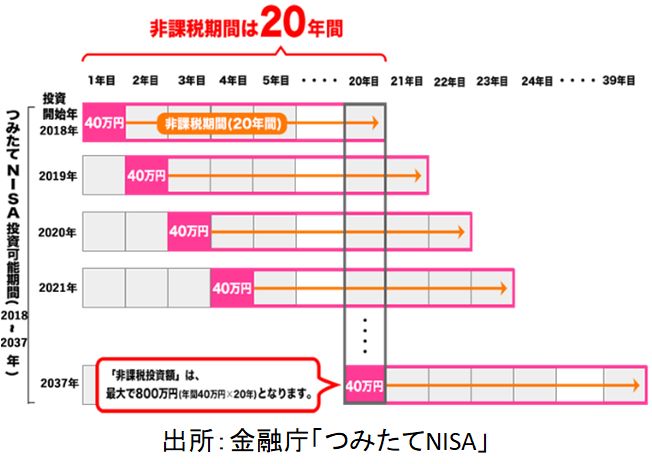

※節税内容のみ表記しましたが、上記商品のご利用にあたっては加入・運用・解約等、商品内容や利用条件がさまざまなため、取扱金融機関等には事前にしっかり確認して自分自身に合う商品を選択しましょう。下表の「iDeCo」と「つみたてNISA」の概要を参考にしてください。

最後に

投資は自己責任ですので、しっかりご自分のライフイベントに沿って拠出額を設定し、節税効果を利用しましょう。老後への資金づくりに向けて有効活用できます。

入野 泰爾 2018年12月20日