2019年07月10日

年金を繰上げ・繰下げした時の受給累計額

年金を繰上げ・繰下げした時の受給累計額をグラフ化しました。累計額だから毎年の受給額の積み上げです。受給開始年齢を遅くすると毎年の受給額が増えるので、何年かすると先に受給開始した人より累計額が多くなります。開始年齢を考えるうえでご参考になれば嬉しいです。

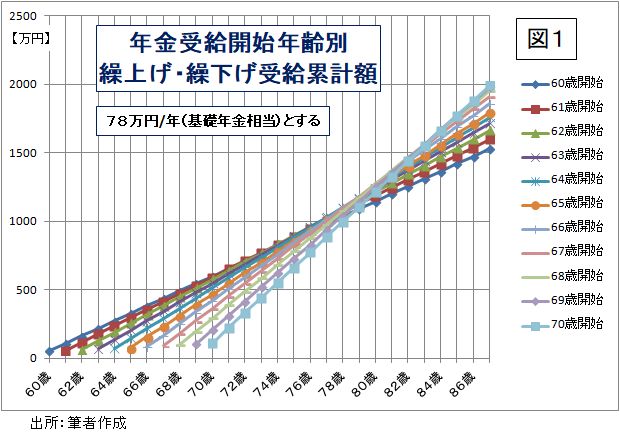

図1の11本の線は60歳から70歳まで1年毎に繰上げ又は繰下げした時の、年金受給累計額を現わしています。

この11本の線は76歳~85歳で交差しています。

真ん中のオレンジ色が65歳支給開始の累計額です。

年金受給額は年間78万円として計算しています。

(実際の基礎年金は2019年4月:780.100円)

60歳開始(5年の繰上げ受給): 54.6万円/年 85歳累計 1,420万円

65歳開始(標準) : 78 万円/年 85歳累計 1,638万円

70歳開始(5年の繰下げ受給):110.76万円/年 85歳累計 1,772万円

↑クリックで拡大

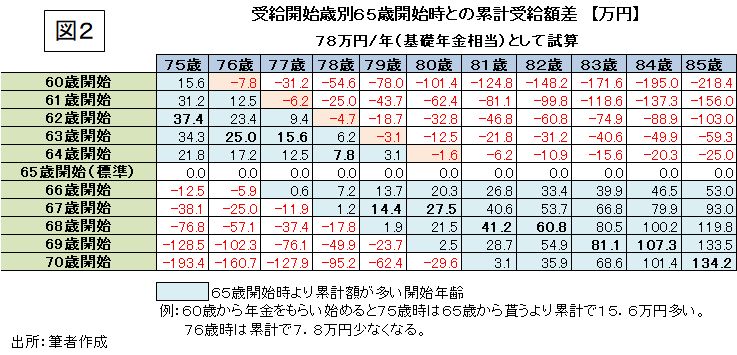

図2は標準の65歳受給と繰上げ繰下げした時の累計額を比較した表です。

65歳を基準しているので65歳の行は差が0です。

例えば60歳から年金を受給し始めると75歳時は65歳からの受給より累計で15.6万円多く、76歳時は累計で7.8万円少ないことが分かります。

70歳から受給すると75歳では65歳受給と比べて193.4万円少ないことが分かります。

例:75歳の縦の列で見ると、37.4万円が最も大きな数字です。これは75歳末で亡くなるなら62歳で受給開始すると最も多く受給出来ていた事になります。実際は何歳まで生きるのかはわからないので目安です。

例:85歳の列で見ると、134.2万円が最も大きな数です。85歳末まで生きれば他の開始年齢の人を全て抜き去る事になります。

例:77歳の列で見ると、背景が水色の0.6万円があります。これは66歳に繰下げると77歳で標準の65歳開始より多くなります。よって、77歳末以上生きれば66歳に繰下げる価値があります。(価値がありそうです。)

尚、繰下げ受給している途中でも、繰下げをやめて過去分を一括受給できます。

以上は繰上げ繰下げ時の累計額を述べましたが

実際には以下の様な【注意事項】(抜粋)がありますので個別の試算が必要になります。

1.厚生年金も基本的に金額が変わるだけで傾向は同じです。

但し、厚生年金受給者は繰下げ受給すると加給年金をその期間捨てることになります。

加給年金(配偶者・子)は額が大きいので対象者かどうか確認が必要です。

例:配偶者と高校生一人の合わせた加給年金は614,600円/年です。

尚、基礎年金と厚生年金は別々に繰上げ・繰下げを選ぶことが出来ますので、厚生年金と加給年金を受給しながら、基礎年金のみ繰下げることができます。

2.基礎年金を繰上げ受給した時は寡婦年金が停止し、65歳になるまで遺族厚生年金との併給が出来なるなど影響もありますので注意が必要です。

3.繰下げると受給中は収入が増えます。収入の増加は税金(所得税・住民税)や社会保険料にも影響します。

平均余命について

60歳男の平均余命が23.72年なので83.7歳が平均的な寿命になります。

60歳女の平均余命が28.97年なので88.9歳が平均的な寿命になります。

女性は89歳で二人に一人が、94歳で四人に一人が生きる時代です。

専業主婦の方は厚生年金・遺族年金が少ない可能性がありますので、基礎年金の繰下げ受給を検討する価値があると思います。

以上、繰上げ受給・繰下げ受給を見てきましたが、

あくまでも一般例ですので、各自が今後の収支を考えたうえで判断して戴けたらと思います。ご心配の方はKFPにお声かけください。

皆様の今後の生活が豊かになる事を願っております。

北條 文明 2019年07月10日