2016年12月10日

就業不能保険

大きな病気やケガで長期間の入院等で働けなくなったときに、長期にわたって給付金を受け取れるのが「就業不能保険」です。

病気やケガで入院した人のうち、約4人に1人が仕事復帰までに2か月以上かかっています。その間の月々の収入の減少分をカバーしてくれるのがこの保険です。

従来から損害保険会社で「所得補償保険」の名称で同様な保障内容の保険は販売されていましたが、生命保険会社でも、最近数社で取り扱いを始めています。

欧米ではポピュラーな保険ですが、日本では認知度はまだ低いです。特に自営業者の場合は、国民健康保険に傷病手当金がないため、できるだけ抑えておきたい保障です。

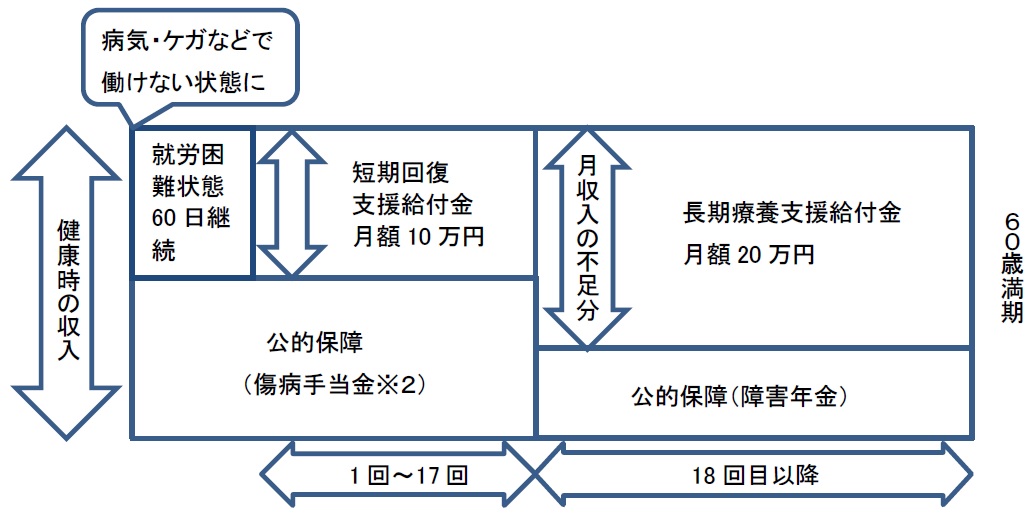

<A保険会社の就業不能保険の保障イメージ(被用者保険(※1)の方)>

保険期間、保険料払込期間60歳満期

1.病気・ケガで働けない場合を保障

2.入院中だけでなく、所定の在宅療養で働けない場合も保障

3.働けないときの公的保障を踏まえ、保障額を設定できる

⇩ 図をクリックすると拡大します。

※1 被用者保険:主に会社員などを対象とした協会健保、健康保険組合、各種共済組合、船員保険を指します。

※2 傷病手当金:健康保険に加入の方が、業務外の病気、ケガで4日以上連続して仕事を休み、給与の支払いがない場合に、4日目から最長18か月にわたり支給される制度です。

佐藤 博信 2016年12月10日