2017年12月31日

法人契約の生命保険について

企業が生命保険に加入する場合は、それぞれの企業が抱える課題に対処するため、その目的に応じた最も効率的な保険商品の選択が必要となりますが、今回は企業防衛策としての保険活用について説明します。

企業が安定的に事業を継続させていくためには、企業を取り巻く様々なリスクに対して適切に対応する必要があります。

中小企業の場合は、経営者の経営手腕によって企業が維持されていることが多く、経営者に起こる万一の事態が企業の存続自体にかかわることがあります。

(1)経営者が死亡した場合に必要な資金の一例

事業保障資金=短期借入金相当額+従業員の年間給与総額

死亡退職金=死亡時の役員報酬月額×役員在任期間×功績倍率(社長・会長の場合2.5倍~3.0倍※)

※功績倍率に決まりはなく、社長・会長の場合、一般的に2.5倍~3.0倍とすることが多い。

弔慰金=死亡時の役員報酬月額×業務外死亡6か月(☆)

☆業務上死亡の場合36か月

(2)役員退職金

経営者の退任等への準備として「生存退職金」などの支出に備える必要があります。

役員退職金=役員最終報酬月額×役員在任期間×功績倍率

(3)保険商品の選択

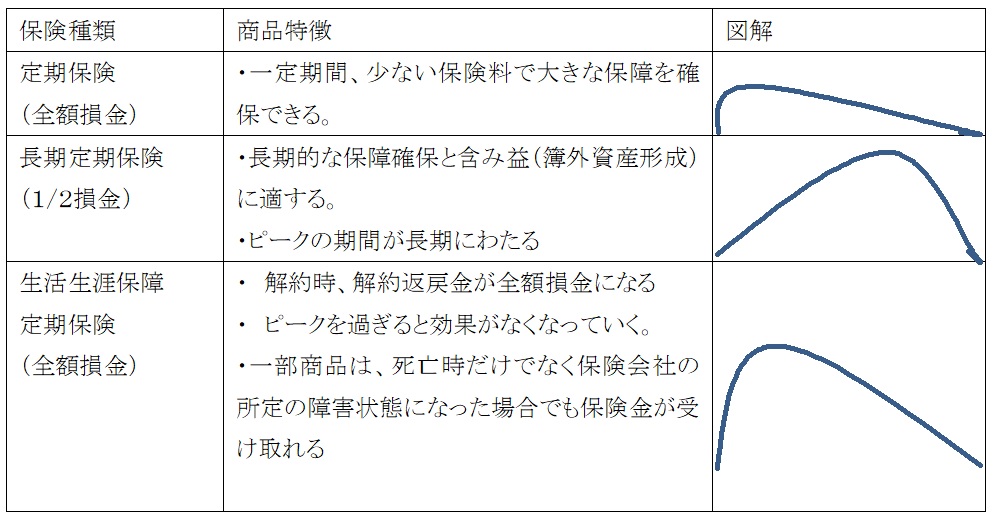

「事業保障資金」「死亡退職金」及び「生存退職金」の準備には、毎期の保険料を損金算入することで、税引き前利益を圧縮し、簿外資産を形成して、資金繰りに困った時に簿外資産を効果的に利用できることで、「定期保険」「長期定期保険」などの活用が有効です。

保険商品具体例を右上の表に示します。(表をクリックすると拡大されます)

佐藤 博信 2017年12月31日